مهدی گلستانی، کارشناس برنامه ریزی و تحقیق و توسعه

مقدمه

لیزینگ كشتی در دنیا توسط شركتهای معدودی انجام میپذیرد. علت این امر قیمت بالای این نوع محصول و نیازمندی به نیروی تخصصی در این زمینه میباشد. در این مقاله سعی شده تا اطلاعاتی دقیق و مفید در ارتباط با لیزینگ كشتی در دنیا ارائه گردد. مستند حاضر در 6 بخش تهیه گردیده است كه عبارتند از:

1- آمار حجم معاملات لیزینگ در دنیا | 2- نرخ تأمین مالی و نرخ معوقات در شركتهای لیزینگ |

3- نحوه ارائه تسهیلات كشتی در شرکتهای لیزینگ | 4- انواع روشهای لیزینگ كشتی |

5- بیمه كشتی در شركتهای لیزینگ | 6- شرکتهای لیزینگ در منطقه |

با توجه به اطلاعاتی كه ارائه شده است بطور خلاصه میتوان به موراد ذیل اشاره نمود:

- حجم كلی معاملات لیزینگ در جهان و به تبع آن لیزینگ كشتی در روند 5 ساله سیر صعودی داشته است. آمریكا و اروپا در زمینه صنعت لیزینگ پیشتاز هستند.

- نرخهای جهانی لیزینگ بین 4 تا 7 درصد با توجه به وضعیت اعتباری مشتریان متغیر است.

- شركتهای لیزینگ در دنیا به سه دسته تقسیم میشوند. لیزینگ وابسته به بانك، لیزینگ وابسته به تولید كننده و لیزینگهای مستقل. لیزینگهای مستقل در كشورهای مختلف با توجه به قوانین مربوطه از روشهای مختلف تأمین مالی نظیر اخذ وام، پذیرش سپرده و انتشار اوراق بدهی استفاده میكنند.

- بیمه كشتیهای لیزینگی با توجه به نوع لیزینگ متفاوت است. در لیزینگ مالی هزینه بیمه كشتی بر عهده مستأجر و در لیزینگ عملیاتی هزینه بیمه بر عهده موجر میباشد.

- در دنیا شركتهای متعددی به ارائه خدمات لیزینگ مشغول هستند. در بین كشورهای منطقه كشور امارات به دلیل موقعیت خاص اقتصادی دارای شركتهای معتبر بینالمللی لیزینگ میباشد؛ كه برای خرید كشتی تسهیلات پرداخت میكنند. سایر كشورهای منطقه در زمینه لیزینگ بینالمللی كشتی فعالیت قابل ملاحظهای ندارند.

منابع مورد استفاده در این گزارش سالنامه لیزینگ سال 2008، گزارشات شركت بینالمللی لیزینگ و تأمین مالی و شبكه جهانی اینترنت میباشد.

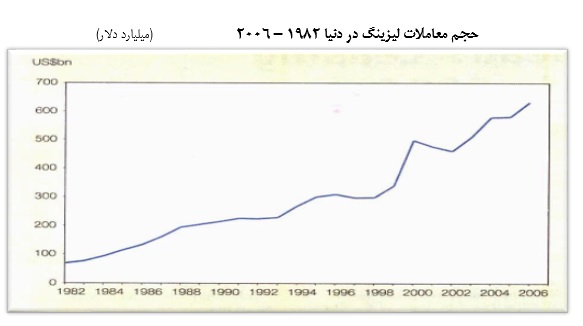

2- آمار حجم معاملات لیزینگ در دنیا

در مورد آمار و حجم معاملات لیزینگ در دنیا آمار مستقلی وجود ندارد. زیرا كشورها در گزارشهایی كه از وضعیت اقتصادی خود ارائه میكنند آیتم جداگانهای به نام لیزینگ ندارند. شاید بتوان گفت مهمترین و معتبرترین آماری كه در مورد حجم معاملات لیزینگ وجود دارد هرساله توسط مؤسسه یورو مانی (Euro Money) تهیه و انتشار مییابد. این مؤسسه هر سال از طریق شركای خود در كشورهای مختلف آمار مربوط به فعالیتهای لیزینگ را گردآوری و تحت عنوان كتاب سال لیزینگ (World Leasing Yearbook) منتشر مینماید. در سالنامه لیزینگ یورومانی همواره آمار مربوط به 2 سال گذشته آورده شده است. آماری كه در ادامه بدان اشاره میگردد از سالنامه سال 2008 مؤسسه یورومانی تهیه گردیده است كه مربوط به سال 2006 میشود.

در سال 2006 نرخ رشد لیزینگ همانند 5 سال گذشته برابر 8.8 درصد بوده است. در بین محصولات مالی تنها لیزینگ بوده است كه دارای یك نرخ رشد بالا و ثابت بوده است. در ادامه نمودار رشد حجم فعالیت لیزینگ در دنیا نشان داده شده است.

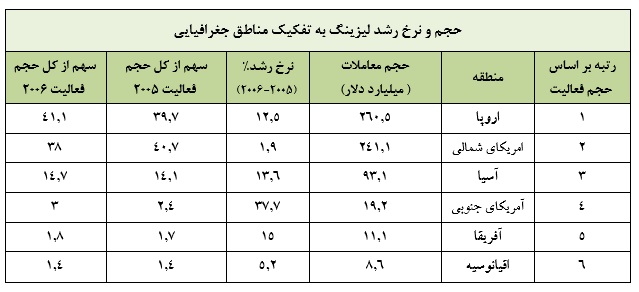

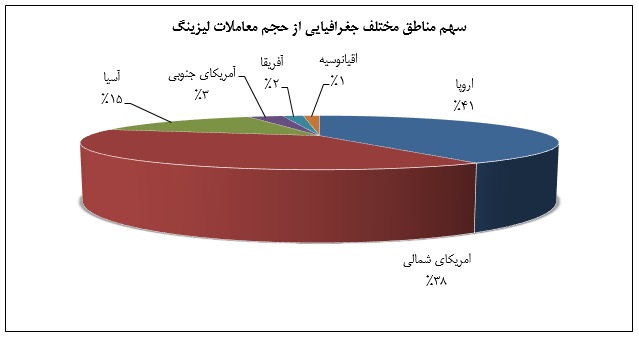

در جدول ذیل حجم و نرخ رشد لیزینگ به تفكیك مناطق آورده شده است.

سال 2006 یك موقعیت ممتاز برای توسعه فعالیتهای لیزینگ بود. افزایش فشار قوانین نظارتی، تغییر رژیمهای مالیاتی، توازن رشد كشورهای صنعتی و تضعیف قدرت دلار از جمله دلایل این فرصت میباشد. در این سال اروپا به پیشتازی امریكا در حجم معاملات لیزینگ پایان داد. علت اصلی این رویداد كاهش ارزش دلار و افزایش نرخ رشد كشورهای آسیای شرقی است.

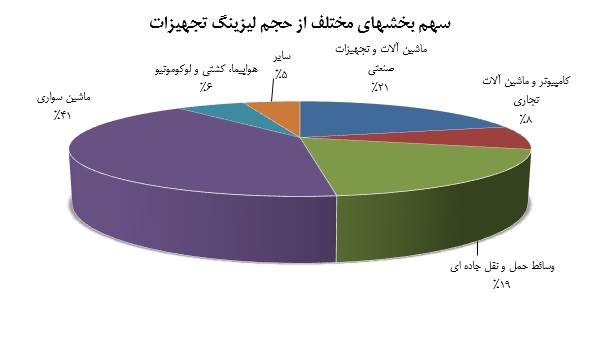

در ادامه سهم هر بخش از صنایع مختلف از حجم معاملات لیزینگ به تفكیك حوزه فعالیت نشان داده شده است.

همانطور كه ملاحظه میشود سهم لیزینگ هواپیما، كشتی و لوكوموتیو كمتر از 6 درصد كل حجم معاملات لیزینگ دردنیا است.

2- نرخ تأمین مالی و نرخ معوقات در حوزه لیزینگ كشتی

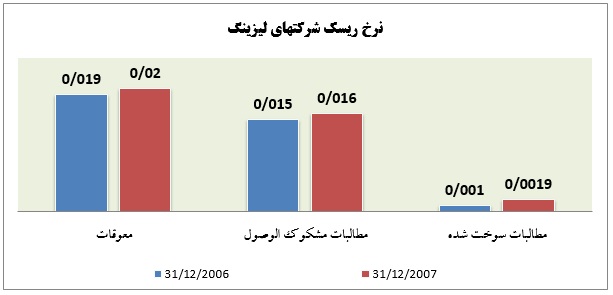

در مورد نرخ معوقات شركتهای لیزینگ آمار دقیقی در دسترس نیست. انجمن بینالمللی لیزینگ (IFLA) هر ساله نرخ و حجم معوقات شركتهای لیزینگ منتخب از كشورهای مختلف را اعلام میكند. طبق آخرین آماری كه توسط این انجمن منتشر شده تركیب و نرخ معوقات شركتهای لیزینگ به شكل زیر است:

همانطور كه در نمودار فوق ملاحظه میگردد نرخ معوقات در كشورهای خارجی بسیار پایین بوده كه نشانگر سیستم اعتبارسنجی قوی در شركتهای لیزینگ میباشد. آمارهای جهانی نشان میدهد كه نرخ معوقات در بخش هوایما و كشتی نسبت به سایر حوزه های فعالیت شركتهای لیزینگ پایینتر است.

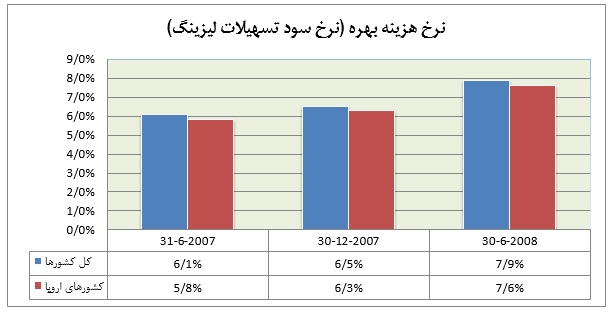

این انجمن هر ساله هزینه تأمین مالی در دنیا را نیز اعلام میكند. این نرخ همان نرخ برای تأمین مالی از طریق لیزینگ است. این نرخ در اروپا نسبت به سایر نقاط دنیا اندكی پایینتر است. متوسط نرخ هزینه تأمین مالی در نمودار ذیل نشان داده شده است:

نرخ لیزینگ بین 4 تا 8 درصد متفاوت است. نرخ دقیق تأمین تسهیلات لیزینگ كشتی با توجه به وضعیت اعتباری مشتری متغیر میباشد. مشتریانی كه از درجه اعتباری بالایی برخوردار باشند هزینه بهره كمتری پرداخت میكنند.

4- نحوه ارائه تسهیلات كشتی در شرکتهای لیزینگ

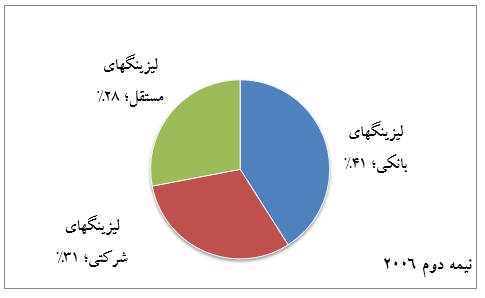

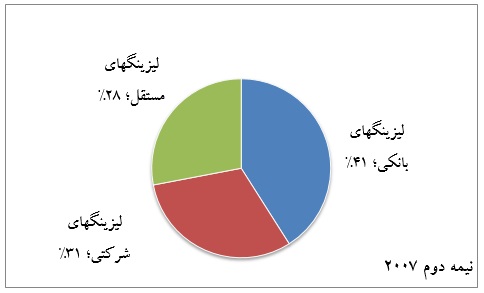

شركتهای لیزینگ در دنیا به سه گروه اصلی تقسیم میشوند.

- لیزینگهای وابسته به بانك. این نوع شركتهای لیزینگ منابع مالی خود را از طریق بانك متبوع تأمین میكنند. لیزینگهای بانكی بیشترین سهم از بازار لیزینگ را به خود اختصاص دادهاند.

- لیزینگهای وابسته به شركت. این نوع شركتها معمولاً توسط شركتهای بزرگ تولیدكننده و در جهت تنوع فروش محصولات تاسیس میشوند. شركتهای بزرگی همچون جنرال موتورز یا شركتهای تولید كننده هواپیما دارایی چنین شركتهای لیزینگی هستند. تأمین منابع مالی برای این نوع شركتهای لیزینگ چندان مطرح نیست زیرا كالا را از شركت تولیدكننده متبوع بصورت عاملیت به مشتریان واگذار میكنند

- لیزینگهای مستقل. این نوع شركتها انواع خدمات لیزینگ را ارائه میكنند. مهمترین مشكل این نوع شركتها تأمین منابع مالی است. به همین علت نیز معمولاً در سطح كالاهای خرد فعالیت میكنند. این شركتها برای تأمین منابع مالی خود تابع قوانین كشور متبوع هستند.

مهترین روشهای تأمین مالی برای این شركتها اخذ وام بانكی، انتـــشار اوراق بدهی و سپرده پذیری میباشد.

در ادامه تعداد هر نوع از این شركتها از كل شركتهای لیزینگ نشان داده شده است.

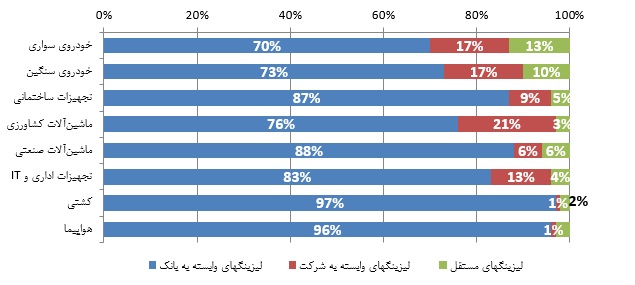

در نمودار ذیل حجم فعالیت شركتهای مختلف لیزینگ در سال 2008 به تفكیك حوزه فعالیت نشان داده شده است.

همانطور كه ملاحظه میشود بیش از 97 درصد تسهیلاتی كه تاكنون در حوزه لیزینگ كشتی پرداخت شده است توسط شركتهای لیزینگ وابسته با بانكها بوده است.

5- انواع روشهای لیزینگ كشتی

به دلیل گستردگی دامنه صنعت لیزینگ در جهان و نوآوریها و تكنیكهای عملیاتی گوناگون، این صنعت در زمینه های مختلف كاربرد یافته است. عملیات لیزینگ به انواع گوناگونی طبقه بندی شده است كه در اینجا به طور خلاصه با روشهایی كه بیشتر جنبه كاربردی دارد، اشاره میشود:

نكته مهم در ارتباط با نوع لیزینگ مربوط به بیمه آنها میشود. در لیزینگ عملیاتی هزینه بیمه را موجر و در لیزینگ مالی هزینه بیمه را مستأجر باید پرداخت كتد.

1- لیزینگ عملیاتی (Operating Lease)

لیزینگ عملیاتی، قدیمیترین و سادهترین نوع و روش عملیات لیزینگ است كه براساس آن، قرارداد با مستأجر (متقاضی) صرفاً به قصد بهرهبرداری و برخورداری از حق انتفاع كالا (مورد اجاره) منعقد میشود و در پایان مدت قرارداد، مورد اجاره عیناً به موجر مسترد میشود. در این نوع لیزینگ معمولاً 100% بهای مورد اجاره توسط موجر تأمین میشود.

2- لیزینگ سرمایه ای (Financial or Capital Lease)

لیزینگ سرمایه ای یا اجاره اعتباری كه با عقد اجاره به شرط تملیك مندرج در قانون عملیات بانكی بدون ربا مشابهت كامل دارد و تنها تفاوت آن، شرط اختیار خرید در لیزینگ سرمایه ای یا اجاره اعتباری است، در نوع خود یكی از پیشرفته ترین شیوه های لیزینگ در جهان محسوب میشود كه امروزه به دلیل ماهیت آن از لحاظ پیشبینی امكان تملیك مورد اجاره توسط مستأجر (متقاضی)، گستره وسیعی از مبادلات اعتباری را دربرگرفته است. این نوع لیزینگ انواع مختلفی دارد:

2-1- روش لیزینگ یا اجاره اعتباری كمك فروش (Sales-AidLease)

در این روش، براساس تفاهم بین شركت تولیدكننده و شركت لیزینگ (موجر)، تولیدكننده تمایل و موافقت خود را برای واگذاری بخشی از كالاهای تولیدی خود به صورت نقد واقساط اعلام و عرضه میكند و از این طریق چرخه تولیدش را بهبود میبخشد و میزان فروش خود را افزایش میدهد. شركت لیزینگ نیز تولیدات مورد توافق را در چارچوب قراردادهای اجاره اعتباری به متقاضیان واگذار میكند. امروزه استفاده از این شیوه در كشورهای پیشرفته جهان از گستردگی قابل توجهی برخوردار است و با بهرهگیری از آن، تولیدكنندگان به موفقیتهای چشمگیری در بازاریابی و افزایش فروش محصولات تولیدی خود دست یافتهاند.

2-2- روش لیزینگ اهرمی یا اجاره اعتباری سه جانبه (Leveraged Lease)

در این روش كه اساساً برای اجاره كالاهایی با قیمت بسیار بالا همانند كشتیها، هواپیماها، ماهوارهها، تاسیسات عظیم نفتی و… به كار گرفته میشود، شركت لیزینگ با استفاده از تسهیلات بانكی یا مؤسسات مختلف مالی دیگر، منابع لازم برای اجاره اهرمی را تأمین میكند و از سوی دیگر، با استفاده از منابع یادشده اقلام مورد تقاضا را در چارچوب قراردادهای مخصوصی به متقاضیان واگذار میكند. این شیوه از عملیات لیزینگ باید به صورت مبادله سه جانبه باشد.

2-3- روش لیزینگ خرید و اجاره مجدد (Purchase and Lease Back)

براساس این روش، متقاضی به منظور تأمین نقدینگی موردنیاز، ماشینآلات یا تجهیزات متعلق به خود را به شركت لیزینگ میفروشد و دوباره همان كالا در قالب قرارداد اجاره اعتباری به متقاضی واگذار میشود. به این ترتیب ضمن تأمین نقدینگی موردنیاز متقاضی، در پایان قرارداد دوباره مالكیت مورد اجاره به فروشنده آن تعلق خواهد یافت.

2-4- روش لیزینگ برون مرزی (Cross Border Lease)

این روش كه در آن، اجارهدهنده (موجر) و اجاره كننده (مستأجر) مقیم دو كشور مختلف هستند، معمولاً بخش عمدهای از جریان انتقال كالاهای سرمایهای از كشورهای صنعتی به كشورهای در حال توسعه را پوشش میدهد. ضرورت این شیوه از لیزینگ ایجاب میكند كه موجر به منظور پوشش ریسكهای احتمالی، پیشبینیهای لازم را از ابعاد گوناگون (ناشی از بروز تحولات سیاسی/اجتماعی، اقتصادی و غیره كه ممكن است بر نحوه نقل و انتقال هزینه های مالی حاصل از عملیات اجاره و نیز مسائل و مقررات ارزی و سایر موارد، تأثیر منفی بگذارد) به عمل آورد.

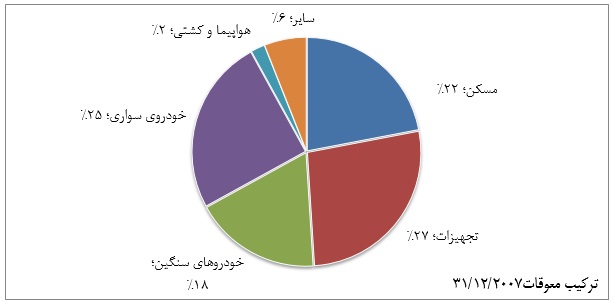

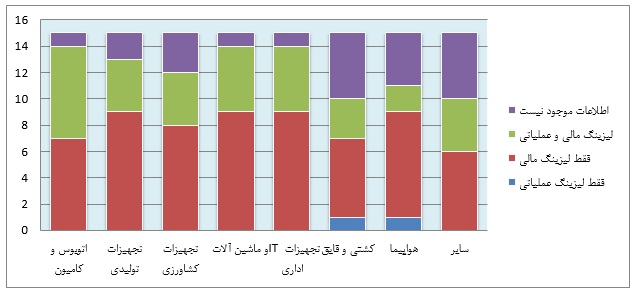

در نمودار ذیل نحوه ارائه تسهیلات كشتی در دنیا نشان داده شده است.

6- بیمه كشتی در شركتهای لیزینگ

6-1- ارتباط بیمه و رده بندی کشتیها

یکی از مهمترین عوامل در تشخیص چگونگی وضعیت نگهداری بدنه کشتی و ماشینآلات آن ردهبندی کشتی است. چنانچه کشتی ردهبندی نشده باشد، بیمهگران آن را پوشش نمیدهند، زیرا کشتی طبقهبندی نشده قابلیت دریانوردی نداشته و از نظر بیمهگر احتمال وقوع خسارت تبدیل به ریسک حتمی الوقوع می شود که قابلیت بیمه ندارد.

چنانچه کشتی بیمه نداشته باشد، در تجارت دریایی مورد قبول واقع نمیشود. طبق معمول کشتیها در طول زمان و به منظور حفظ طبقهبندی پی در پی بازرسی میشوند.

چنانچه بیمه گران از شرایط ساختمانی کشتی مطمئن نباشند، شرط (تضمین شرایط ساختمان کشتی) را به بیمهنامه اضافه میکنند. بر اساس این شرط بیمهگذار تعهد میکند طی مدت سی روز بعد از تاریخ مقرر در نزدیکترین بندرگاه یا هر محل دیگری که کشتی به طور کامل تخلیه میشود، کارشناسان متخصص، کشتی را بازدید کنند و گزارش آنها برای بیمهگر ارسال شود. چنانچه کارشناسان توصیههای برای بهبود وضعیت کشتی ارائه داده باشند، اجرای این توصیه جهت برقراری بیمه ضرورت دارد.

همانطور که اشاره شد، کشتیها از لحاظ مسائل فنی و چگونگی وضعیت بدنه و ماشینآلات به طور مرتب توسط انجمنی که کشتی را ردهبندی کرده است، بازدید میشوند.

بازدید خط شاهین بینالمللی هر 5 سال یکبار، بازدید ساختمان کشتی و خط شاهین هر دو سال و بازدید لوازم و تجهیزات نیز سالیانه انجام میگیرد. انجمنهای طبقهبندی کشتی بر آنند که حتی در ارتباط با وضعیت کشتی و قابلیت دریانوردی آن و خسارات و یا مشکلات احتمالی تمهیداتی اندیشیده و در صورت امکان آن مشکلات رفع شود. به همین دلیل بیمه گران در بیمه حمل و نقل کالا و در بیمه کشتی بر استفاده از کشتیهای ردهبندی شده توسط انجمنهای معتبر ردهبندی کشتی تاکید میکند.

کارشناسی سالیانه و مخصوص روش آمادهسازی و اسناد لازم و فرآیند اندازهگیری ضخامت کشتی همراه با آمادهکردن گزارش کارشناسی و ارزیابی آن تعیین میشود که اندازهگیری ضخامت بدنه اینگونه کشتیها به فضاهای بین دو جداره نیز معطوف میشود.

وقتی هر نوع خسارتی به هر قسمتی از کشتی وارد شود و آن خسارت، قابلیت دریانوردی را تحت تأثیر قرار دهد، کارشناس با نمایندگی مؤسسه طبقه بندی کشتی ، موضوع را رسیدگی خواهند کرد. تمام بیمه نامه های دریایی، مالکان را متعهد میکند که کشتی را در حد (کلاس) واقعی آن نگهداری و حفظ نماید. اگر کلاس (درجه طبقهبندی) در نتیجه عدم مطابقت با مقتضیات کارشناسی و یا ناشی از عدم تعمیر خسارت وارده، معلق شده باشد، پوشش بیمهای به طور خودکار از زمان تعلیق، فسخ شده محسوب میگردد. با این وجود، اگر خسارت موجود از خطرات تحت پوشش باشد، فسخ پوشش بیمهای زمانی واقع میشود که کشتی بدون تأیید قبلی مؤسسه طبقهبندی، از بندر توقف حرکت کرده باشد.

6-2- مؤسسات ردهبندی کشتیها

در واقع مؤسسات ردهبندی نقش کنترلی در زمان ساخت و عملکرد و تعمیرات کشتی را دارند. این مؤسسات مسئول کنترل کیفیت ساخت و بازدیدهای دورهای از کشتی در حین کار کشتی و همچنین در حین تعمیرات آنرا دارند. هر کشتی از ابتدای ساخت میبایستی تحت یک مؤسسه ردهبندی شروع به ساخت نماید و از قوانین و مقررات این مؤسسه تبعیت نماید.

این مؤسسات قوانین و مقررات را برای ساخت کشتی تدوین نمودهاند. با توجه به تعدد این مؤسسات، IMO تمامی این مؤسسات را تحت پوشش یک مؤسسه به نام IACS درآورده که شامل مؤسسات ردهبندی زیر است:

- BV(Bureau Veritas )

- ABS (American Bureau of shipping)

- CCS (China Classification Society)

- DNV (Det Norske Veritas)

- GL (Germanischer Lloyd)

- KR (Korean Register of Shipping)

- LR (Lloyd`s Register)

- NK (Nippon Kaiji Kyokai)

- RINA (Register Inteliano Navale)

- RS (Russian Maritime Register of Shipping)

مؤسسات ردهبندی سازمانهایی هستند که استانداردهای تکنیکی را در ارتباط با طراحی، ساخت و بازدید کشتیها و سازههای فراساحلی تدوین مینمایند.

حدود 50 مؤسسه ردهبندی در سطح جهان به این امور مشغول هستند اما حدود 94 درصد شناورهای دنیا تحت پوشش مؤسسات IASC هستند.

از جمله ارگانهایی که با این مؤسسات در ارتباطاند مالکان کشتی، کشتی سازیها ، سازمانهای بنادر، کشور صاحب پرچم و اجارهکنندگان کشتی هستند.

از جمله وظایف این مؤسسات تدوین قوانین سازه و بدنه، سیستم رانش، کنترل کشتی، قدرت و موتور کشتی و دیگر تجهیزات کشتی است.

6-3- بیمه بدنه کشتی

بطور کلی بیمههای بدنه کشتی، بدنه و ماشینآلات را با هم پوشش میدهند و از نظر بیمهگری به دو نوع تقسیم میشوند:

- بیمه ناوگانهای کشتیرانی

- بیمه انفرادی بدنه کشتی (یعنی بیمه نامههایی که برای یک کشتی صادر میگردد)

در مقام مقایسه باید گفت که نوع دوم، حق بیمه بیشتری دارد، اگرچه در صورتیکه کشتی، ساختمان سالم و مناسبی داشته و اگر مالکان و مدیران کشتی از شهرت خوبی از نظر نوع مدیریت و نگهداری کشتی برخوردار باشند، در نرخ بیمه تخفیف منظور خواهد شد. لیکن اگر وضعیت ساختمان بدنه کشتی، نحوه نگهداری و مالکیت کشتی از نظر بیمه گر مناسب و قابل قبول نباشد به سختی پوشش بیمه به آنها داده میشود.

موارد لیست شده ذیل اشاره به نوع خطراتی که توسط بیمهنامههای بدنه و ماشینآلات تحت پوشش قرار میگیرند، دارد:

- خطرات دریایی، رودخانهای، دریاچه یا سایر آبهای دارای قابلیت کشتیرانی

- آتش سوزی و انفجار

- سرقت خشونتآمیز توسط افرادی غیر از پرسنل کشتی

- به دریا ریختن کالا

- دزدی دریایی

- برخورد با وسایل حمل خشکی، تعمیرگاه یا تجهیزات یا تأسیسات بندری

- زلزله، انفجارهای آتشفشانی و رعد و برق

- تصادف در حین بارگیری و تخلیه و جابجایی محموله و سوختگیری

- انفجار دیگهای بخار، شکستن محور کشتی یا هرگونه نقص نهایی در بدنه و ماشینآلات کشتی

- قصور فرمانده، افسران، خدمه در امر هدایت کشتی

- زیانرسانی عمدی فرمانده، افسران، خدمه به کشتی

- برخورد با هواپیما، هلیکوپتر یا موارد مشابه یا خسارات ناشی از برخورد اجسامی که از این قبیل وسایل به دریا افتاده باشد.

- خطرات آلودگی دریایی شامل خسارات وارده به کشتی ناشی از عملیات پیشگیرانه

- مسئولیت پرداخت 3.4 خسارت ناشی از تصادف به شخص ثالث

بیمه های کشتی به طور معمول یک ساله میباشد و بنابراین در مقایسه با بیمه باربری (حمل و نقل کالا) بیمهگر مدت زمان بیشتری در معرض ریسک میباشد و طبیعی است که حق بیمههای آنها نسبت به بیمه باربری بیشتر است.