چكیده:

رشد اقتصادی سال 2005، صنعت لیزینگ را به عنوان محصول مالی مكمل محصولات بانكی، معرفی كرده است. در واقع لیزینگ توانسته است به عنوان منبع مالی میانمدت كه توانایی حمایت از توسعه بخشهای مختلف اقتصاد یك كشور را دارد، شناخته شود.

مقدار سرمایهگذاری در كالاهای سرمایهای توسط شركتهای لیزینگ موجب افزایش اهمیت لیزینگ در اقتصاد جهان شده است. به طوریكه در سالهای اخیر، اكثر كشورها، لیزینگ را به عنوان ابزاری جهت بهبود صنایع و تولید بیشتر، شغلهای جدید و بهبود وضعیت زندگی مردم بهكار گرفتهاند. با توجه به اهمیت صنعت لیزینگ، بحث شناسایی بازار لیزینگ و ایجاد روند بهبود در آن یكی از بحثهای مهم در این صنعت است. این مقاله نیز سعی دارد مولفههایی را جهت شناسایی بازار لیزینگ و چگونگی هدایت آن معرفی نماید.

كلیدواژه ها: بازار لیزینگ، رقابت در لیزینگ، استراتژیهای رقابتی در صنعت لیزینگ

1- مقدمه

لیزینگ سازوكاری را ایجاد كرده است كه ازطریق آن مستاجر با اندك پرداختی، میتواند استفاده درست از دارایی خود داشته باشد، و باقیمانده مبلغ دارایی را بصورت اقساط اجاره و از محل نقدینگی ایجاد شده ناشی از بكارگیری دارایی پرداخت نماید[10].

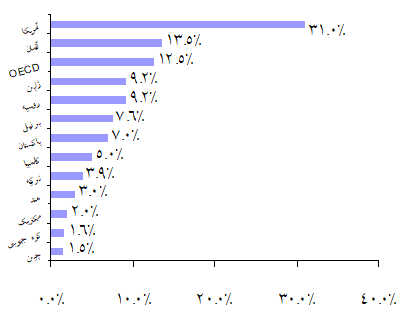

لیزینگ در جهان به عنوان یك ابزار مالی نقش تعیینكنندهای را در افزایش سرمایهگذاری در بخش تولید ایفاء میكند. به طوریكه در سالهای اخیر شركتهای لیزینگ در كشورهای عضو سازمان توسعه و همكاریهای اقتصادی OECD، حــدود 30 – 15 درصد كل سرمایهگذاری در داراییها و كالاهای سرمایهای را به خود اختصاص دادهاند. در حالیكه در كشورهای در حال توسعه این رقم در حدود 15-0 درصد است. شاید دلیل این امر ناشناخته ماندن ارزش ابزاری همچون لیزینگ در توسعه اقتصاد كشورهای در حال توسعه باشد.[10].

اهمیت لیزینگ در اقتصاد را میتوان از طریق مقدار سرمایهگذاری در كالاهای سرمایهای كه توســـط شركتهای لیزینگ انجام شده است، محاسبه كرد. در این راستا لیزینگ تجهیزات (اجناس سرمایهای قابل حمل) به عنوان بزرگترین بازار در جهان و تمام كشورهای بزرگ اروپایی و آمریكا مطرح میباشد. دلیل این امر، ماهیت و ویژگی تجهیزات (ساختار رقابتی، و قابلیت واگذاری از طریق لیزینگ) میباشد [13[.

نمودار 1- پتانسیل بالای لیزینگ در تامین مالی به صورت اسلامی

Sources: World Bank ARD Discussion Paper “Leasing” (2004) and World Leasing Yearbook (2003)

2- شناسایی بازار لیزینگ

برای شناسایی و تعیین روند بهبود بازار لیزینگ مولفههایی همچون ثبات قیمتهای اجاره، انسجام بازار و سرعت حركت آن، ثبات اعتماد و اطمینان مشتری در مقابل جــذب بازار، مورد استفاده قرار میگیرد. بر اساس مولفههای ذكر شده میتوان گفت بازار لیزینگِ اروپا روند رو به بهبودی را طی میكند و اگرچه بازارهای اروپا دارای انسجام خاصی نبوده و دارای حركت بسیار كندی میباشند، اما قیمتهای اجاره نسبت به سال پیش، و اطمینان مشتری در مقابل جذب بازار، باثباتتر شده است[7].

در واقع برای شناسایی بازار لیزینگ بایستی ثبات قیمتهای اجاره، انسجام و حركت بازار، میزان اهمیت و سنجش اعتبار مشتری، تعداد شركتها و تجارتهای جدید ایجاد شده را مورد بررسی قرار داد. تعداد شركتها و كسب و كارهای جدید یكی از عوامل مهم و موثر در اقتصاد یك كشور است. به طور مثال در سال 2005، لیزینگ در كشور آلمان به یك عنصر كلیدی و هدایتكننده اقتصاد تبدیل شد. به طوریكه 60 درصد كل كسب و كارهای جدید در آلمان توسط شركتهای لیزینگ ایجاد شد[13].

دامنه تقاضا نیز متاثر از تعداد شركتها و كسب و كارهای جدید است، به طوریكه دامنه تقاضا از طریق شاخصهایی همچون تعداد شركتهای جدید، بخشهای تجاری كه توسعه یافتهاند، و میزان ثبات آنها مورد بررسی قرار میگیرد. به عنوان مثال هماكنون دامنه تقاضا برای بخشهای IT و ارتباطات در اروپا رو به افزایش است[9].

دامنه تقاضا لزوماً اندازه بازار لیزینگ را نشان نمیدهد بلكه اندازه بازار لیزینگ از طریق میزان معوقات قابل وصول در صنعت لیزینگ، و ارزش كسب و كارهای جدید به دست میآید.

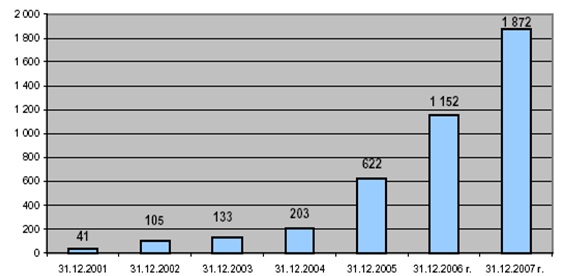

نمودار 2- اندازه بازار لیزینگ بر اساس میزان معوقات قابل وصول در صنعت لیزینگ (EUR mln)

:Source

2001-2004- BAL data

2005-2007- BNB data, for 2005 and 2006 historic figures used

طبق نمودار شماره 2 میزان معوقات قابل وصول طی سالهای اخیر به میزان قابل توجهی افزایش پیدا كرده كه خود گویای بهبود وضعیت بازار لیزینگ میباشد.

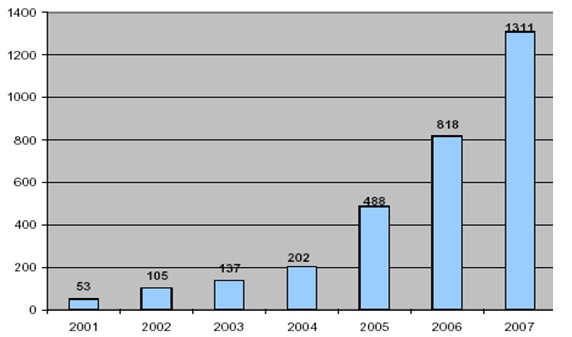

نمودار 3- اندازه بازار لیزینگ بر اساس ارزش كسب و كارهای جدید (EUR mln) (2006)

Source: BAL

بهترین عامل موفقیت در رشد شركتهای لیزینگ در بازار این صنعت، دانش بازار و محصولات و خدماتی است كه در جهت پاسخگویی به تقاضای بازار حركت میكنند[11].

جدول 1- پتانسیل بالای لیزینگ- بزرگترین متقاضیان تامین مالی از طریق لیزینگ[11]

| صنعت | افزایش حجم سرمایهگذاری تجهیزات در پنج سال (بیلیون دلار) |

| خدمات تجاری | 34.4 |

| ارتباطات | 24.2 |

| ساختمان | 19 |

| عمده فروشی | 17.4 |

| حمل و نقل هوایی | 16.6 |

| خدمات مرتبط با انرژی (برق، گاز) | 12.8 |

| خرده فروشی | 9.5 |

| فاینانس غیربانكی | 8.3 |

| واسطه گرها | 8.3 |

| خدمات بهداشتی | 6.5 |

شاید به همین دلیل است كه عموماً تولیدكنندگان در دوران پیدایش و طفولیت، مشتریان اصلی صنعت لیزینگ هستند. صحت این موضوع را میتوان در مشتریان صنعت لیزینگ در اواسط دهه نود (تا سال 2005) دید كه مشتریان در بخش بازرگانی و تجاری دارای كاهش چشمگیری بوده، درصورتیكه هماكنون با افزایش تعداد اینگونه شركتها، شاهد روند صعودی استفاده آنها از صنعت لیزینگ هستیم[13].

امروزه استفاده از لیزینگ در میان تمام صنایع متداول شده است. دلایل متعددی در خصوص این كه صنعت لیزینگ تا این حد در میان صنایع جایگاه خود را پیدا كرده و به سرعت گسترش یافته است، وجود دارد. یكی از این دلایل ، مخارج بالای سرمایه گذاری در ماشین آلات و تجهیزات است كه توسط صنایع باید انجام می شود. بنگاه های اقتصادی كه نمیتوانند تمام یا بخشی از این مخارج را تامین كنند، از شركتهای لیزینگ كمك میگیرند. دلیل دیگری كه در خصوص توسعه صنعت لیزینگ عنوان میشود، نوآوری ها و پیشرفت های تكنولوژی است كه منجر به منسـوخ شدن ماشـــینآلات و تجهیزات در دورهای كوتــاهتر میشود[6].

3- بازار لیزینگ و انواع لیزینگ

اصطلاح ‹لیزینگ› با توجه به نوع ترتیبات قراردادی، معانی مختلفی دارد. همچنین مفهوم این واژه میتواند از كشوری به كشور دیگر متفاوت باشد. به طور كلی دو نوع لیزینگ وجود دارد: لیزینگ مالی، لیزینگ عملیاتی.

از نقطه نظر چارچوب بازار، داشتن ماهیت پرداخت كامل در قرارداد[1] و نداشتن آن[2] مشخصكننده تفاوت لیزینگ مالی یا سرمایهای با لیزینگ عملیاتی است. به عبارت دیگر لیزینگ عملیاتی همواره بدلیل وابستگی موجر به ارزش اسقاطی یا ارزش باقیمانده كالا[3] ماهیت عدم پرداخت كامل خواهد داشت. ماهیت ‹پرداخت كامل› بدین معنی است كه موجر فقط وابسته به اقساط اجاره است و بهای كامل تجهیزات مورد اجاره همراه با سود موجر طی دوره قرارداد تسویه میشود و تمایل مستاجر از ورود به این عرصه در حقیقت اخذ وامی است برای تامین خرید تجهیزات مورد نظر. ریسك موجر در این قرارداد (لیزینگ مالی) محدود به ریسك اعتباری خواهد بود و ریسك دارائی برای وی وجود نخواهد داشت[1].

از سوی دیگر در لیزینگ عملیاتی موجر وارد مبادلهای میگردد كه در آن ماهیت پرداخت كامل وجود ندارد و قرارداد حاوی این واقعیت است كه مستاجر نه برای تحصیل كالای مورد اجاره بلكه صرفاً به منظور استفاده از آن وارد این مبادله میگردد. در این نوع قرارداد، هر كالائی میتواند طول عمر مفید و اقتصادی خود چندین بار مورد اجاره قرار گیرد. بنابراین كالا در پایان دوره اجاره دارای ارزشی میباشد كه آن را ارزش باقیمانده و یا اسقاطی[4] مینامند. و همانطور كه اشاره شد موجر به ارزش اسقاطی یا باقیمانده وابستگی تام دارد. مستاجر در قرارداد اجاره عملیاتی به طور معمول كالا را برای تمام عمر اقتصادی آن مورد استفاده قرار نمیدهد و آن را در پایان دوره به موجر مسترد میدارد. بنابراین موجر در این نوع قرارداد علاوه بر ریسك اعتباری محتمل ریسك دارائی نیز خواهد بود.

همانگونه در پایان دوره قرارداد لیزینگ مالی، مستاجر كالا را از موجر خریداری مینماید، در لیزینگ عملیاتی نیز مستاجر دارای سه حق انتخاب خواهد بود، بدین معنی كه میتواند كالا را خریداری كند، قرارداد را تجدید نماید و یا كالا را به موجر بازگرداند. امروزه بطور معمول در بیشتر قراردادهای لیزینگ عملیاتی كالای مورد اجاره به موجر مسترد میشود و بنابراین عمدتاً اینگونه قراردادها تا پایان دوره مقرر بطول نمیانجامند. مستاجر بدلیل موردنظر خود، قرارداد را زودتر از موعد در قرارداد پیشبینی مینماید.

این پیشبینی بر این واقعیت استوار است كه موجر میتواند همان كالا را به مستاجر دیگری اجاره دهد. طبیعتاً این مبادله برای سه طرف مطرح در اجاره كالای موردنظر سودآور خواهد بود. مستاجر اول قادر به تسویه زودهنگام قرارداد و اجاره كالای نوتر در قالب قرارداد جدید میباشد. موجر از خاتمه زودهنگام قرارداد و اجاره همان كالا به مستاجر جدید منتفع میشود و مستاجر دوم نیز قادر به اجاره كالای دست دوم با نرخهای عادلانهترو قیمت پایینتر كالا خواهد بود[1].

حال اگر بنا باشد در چنین قراردادی (لیزینگ عملیاتی) كالا توسط مستاجر خریداری گردد، قیمت آن میتواند بر مبنای ارزش عادلانه بازاری كالا در پایان دوره[5] و یا بر اساس قیمت تعیین شده از طریق توافق طرفین و یا قیمت مقطوعی كه در ابتدای دوره توسط موجر تعیین شده است خریداری شود.

بر اساس تعریف فوق و اهمیت كسب و كارهای جدید در تعیین اندازه و نوع بازار لیزینگ نمودارهای ذیل نشاندهنده بازار مناسب خودرو، در دو حوزه لیزینگ عملیاتی، لیزینگ مالی، و بازار مناسب تجهیزات صنعتی و مكانیكی در حوزه لیزینگ مالی است.

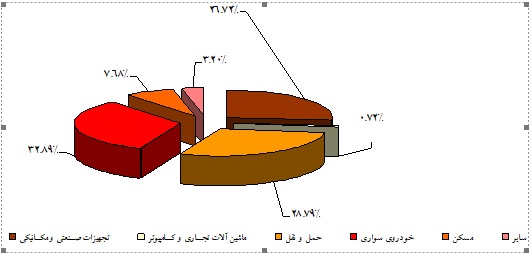

نمودار 5- لیزینگ مالی “كسب وكارهای جدید”(2006)

| ارزش EUR mln | 345 | 9 | 372 | 425 | 99 | 41 | 1293 |

| درصد | 26.72 | 0.72 | 28.79 | 32.89 | 7.68 | 3.20 | 100 |

Source: Bal data

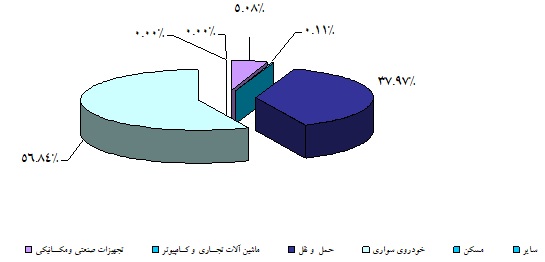

نمودار 6- لیزینگ عملیاتی “كسب و كارهای جدید” (2006)

| ارزش EUR mln | 0.92 | 0.02 | 6.85 | 10.26 | 0 | 0 | 18.05 |

| درصد | 5.08 | 0.11 | 37.97 | 56.84 | 0 | 0 | 100 |

Source: Bal data

4- استراتژیهای رقابتی در بازار لیزینگ

همانند هر محصول دیگری، خدمات لیزینگ باید نیازهای مشتری را برآورده كند. شركت لیزینگ باید به دقت بازار مشتریان هدف را مشخص كرده و محصولی را طراحی نماید كه نیازهای بازار هدف را به نحوی رقابتیتر در مقایسه با سایر گزینهها تامین نماید[2].

حال سوال اصلی این است كه در بـازاری با چنین ویژگیهایی، روشهای بازاریابی و یا جذب مشتری شركتهای لیزینگ چگونه است. برای پاسخ به این سوال نتایج یك نظرسنجی در بازار لیزینگ اروپا به شرح ذیل ارائه شده است[12]

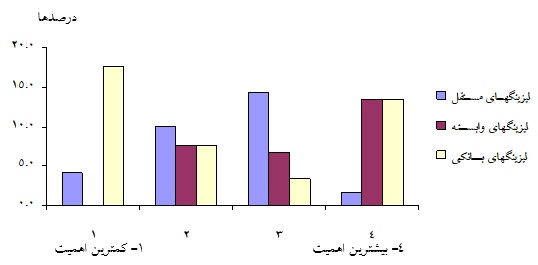

نمودار 7- رقابت در بخش لیزینگ تجهیزات.

نمودار فوق گویای رقابت شدید در بخش لیزینگ تجهیزات بین شركتهای لیزینگ مستقل، و رقابت ضعیف در بین شركتهای لیزینگ بانكی است. در واقع لیزینگهای مستقل در جـهت جذب مشتری با دیگر شركتهای لیزینگ در رقابت هستند درصورتیكه این رقابت در لیزینگهای بانكی بسیار كمرنگ میباشد.

لازم به ذكر است كه شركتهای لیزینگ، از لحاظ نوع وابستگی مالكیتی به سه گروه لیزینگهای بانكی، وابسته و مستقل طبقهبندی میشوند]6[:

- لیزینگهای بانكی (Bank Leasing Companies)

شركتهای لیزینگ بانكی در مالكیت و كنترل بانكها اعم از خصوصی یا دولتی میباشند.

- لیزینگهای وابسته (Captive Leasing Companies)

شركتهای لیزینگ وابسته در مالكیت و كنترل تولیدكنندگان یا توزیعكنندگان داراییهای مورد اجاره قرار دارند. هدف اصلی از ایجاد شركتهای لیزینگ وابسته، كمك به فروش محصولاتشركت مادر است.

- لیزینگهای مستقل (Independent Leasing Companies)

شركتهای لیزینگ مستقل به عنوان مؤسسات مالی مستقل عمل كرده و عملیات آنها متأثر از فعالیتهای شركت مادر یا سهامداران عمده آن نمیباشند.

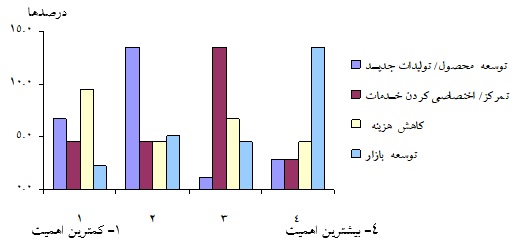

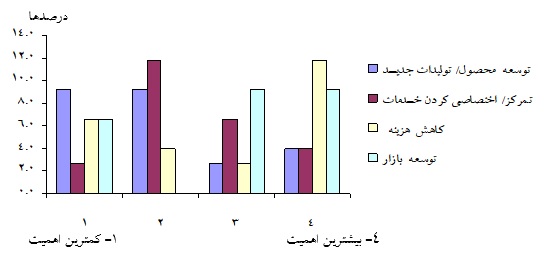

نمودار 8- استراتژیهای رقابتی در بخش لیزینگ تجهیزات

نمودار فوق نشاندهنده جذابیت بالای استراتژی توسعه محصول در بخش لیزینگ تجهیزات، و در مقابل جذابیت پایین استراتژی توسعه بازار در همان بخش میباشد.

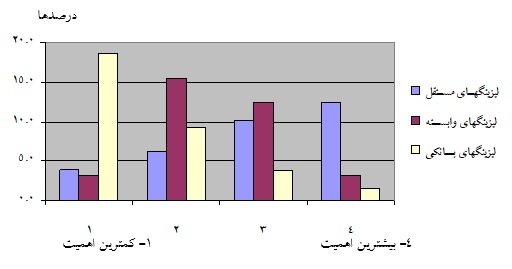

نمودار 9- رقابت در بخش لیزینگ مسكن

نمودار 9، رقابت بالا بین شركتهای لیزینگ مستقل و وابسته، و رقابت پایین دربین شركتهای لیزینگ بانكی را در بخش لیزینگ مسكن، نشان میدهد. طبق نمودار شماره 9 و 7 رقابت در بین شركتهای لیزینگ بانكی بسیار كمرنگ و كماهمیت میباشد.

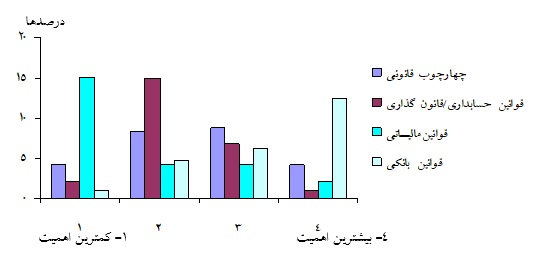

نمودار 10- استراتژیهای رقابتی در بخش لیزینگ مسكن

نمودار فوق نشاندهنده جذابیت بالای استراتژی كاهش هزینه در بخش لیزینگ مسكن، و در مقابل جذابیت پایین استراتژی تمركز در همان بخش میباشد.

به طور كلی عواملی همچون امكان عقد قراردادهای لیزینگ جهت واگذاری منافع دارایی در قبال دریافت وجه (اقساط اجاره)، ایجاد مشوقهای مالی جهت خرید و موثر بودن آن نسبت به تخفیف در قیمت فروش، مالیات، قوانین حسابداری لیزینگ (به طوریكه تعهدات قرارداد اجاره در دفاتر مستاجر ثبت نمیشود و بنابراین لیزینگ به عنوان نوعی تامین مالی خارج از ترازنامه محسوب شده، و از این طریق ظرفیت استقراض مستاجر افزایش مییابد) به عنوان محركهای توسعه صنعت لیزینگ در جهان عنوان شدند[4[.

به دنبال محركها و عوامل توسعه صنعت لیزینگ، سه ریسك عمده در معاملات لیزینگ وجود دارند، ریسک مشتری(تمایل و توان مشتری در پرداخت اجاره)، ریسک فروشنده (فروشندههای معتبر مشتریان قابل اعتماد را معرفی میکند)، و ریسک فروش مجدد دارایی (قیمت دارایی در هنگام فروش آن در بازار ثانویه). در نمودارهای ذیل منابع ریسك در صنعت لیزینگ مورد بررسی قرار میگیرد[5].

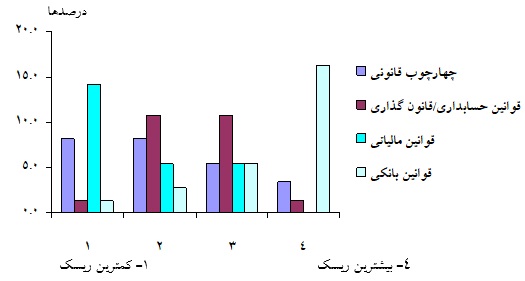

نمودار 11- منابع ریسك در صنعت لیزینگ تجهیزات

طبق نمودار شماره 11، قوانین بانكی پررسیكترین عامل، و قوانین مالیاتی كمریسكترین عامل در لیزینگ تجهیزات محسوب میشوند.

نمودار 12- منابع ریسك در صنعت لیزینگ مسكن

طبق نمودار شماره 12، قوانین بانكی پررسیكترین عامل، و قوانین مالیاتی كمریسكترین عامل در لیزینگ مسكن محسوب میشوند. با مقایسه نمودار شماره 11 و 12، میتوان گفت قوانین بانكی یكی از پراهمیتترین عوامل در مدیریت ریسك میباشند.

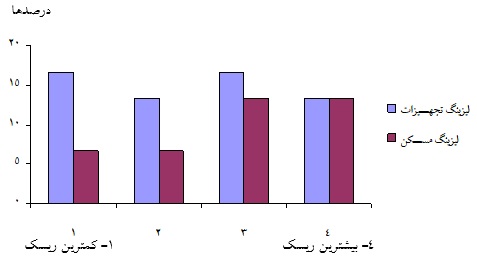

نمودار 13- اهمیت ریسكها در صنعت لیزینگ

نمودار فوق نشاندهنده اهمیت ریسك در دو بخش لیزینگ تجهیزات و مسكن میباشد. در واقع لیزینگ مسكن پرریسكتر از لیزینگ تجهیزات است.

در نهایت یكی از كشورهای اروپایی بر اساس وضعیت بازار لیزینگ كه از نمودارهای فوق قابل استنباط است، روشهای جذب مشتری در صنعت لیزینگ را به صورت ذیل پیشنهاد كرده است[13]:

- ایجاد تیمهای فروش كه از طریق هدایت و رهبری تماس و ارتباط با مشتری، مشتری را جذب میكند. 33 درصد ازمشتریان لیزینگ تجهیزات در كشور آلمان از این طریق جذب شدهاند.

- انعقاد تفاهمنامه با تولیدكنندگان اجناس سرمایهای كه دارای پتانسیل مناسبی برای فروش لیزینگی هستند. تولیدكنندگان و خردهفروشان 51 درصد از مبادلات لیزینگ را در كشور آلمان شامل میشوند.

- لیزینگ به عنوان یك روش خرید و فروش اعتباری مورد توجه بانكها قرار گرفته، به طوری كه 9 درصد مبادلات لیزینگ در بانكهای آلمان منعقد شده است.

- مشاوران فروش مستقل كه مشتریان را پیدا و با آنها جهت عقد قرارداد مذاكره و گفتگو میكنند. 7 درصد از كل كسب و كارهای جدید كشور آلمان در زمینه لیزینگ تجهیزات از این طریق ایجاد شدهاند.

- فروشهایی كه از طریق اطلاعات مندرج در سایتهای اینترنتی صورت میگیرد. این روش رشد سریعی دارد.

5- نتیجه گیری

محصول لیزینگ نه به یك شخص، بلكه به یك بازار ارائه میشود. شركت لیزینگ باید اطمینان یابد كه بازار به عنوان یك كل، قابلیت كافی برای تامین پرداخت اقساط اجاره را دارا باشد. اگر بازار كافی وجود داشته باشد، در صورت قسور مستاجر در پرداخت اقساط و به مجرد بازپسگیری دارایی، مشتری دیگری برای آن پیدا خواهد شد]2[.

مقاله حاضر با رویكرد شناسایی بازار لیزینگ و توسعه آن، ابتدا مولفههایی را جهت شناسایی بازار لیزینگ معرفی نموده، و بر اساس آن بازار لیزینگ را در دو بخش لیزینگ عملیاتی و مالی مورد بررسی قرارداده است. این مقاله در نهایت به رقابت در این بازار و انواع استراتژیهای رقابتی، و چگونگی روشهای جذب مشتری پرداخته است.

منابع و مآخذ:

- آممبال، سودیر، آموزش لیزینگ، ترجمه شركت لیزینگ صنعت و معدن، آبان 1386.

- اوتینو، لوئیس، دیلن، لیندا، و دیگران، لیزینگ برای بنگاههای اقتصادی كوچك و خرد، ترجمه شركت لیزینگ صنعت و معدن (سهامی عام)، 1385.

- اوئدا، تاكافومی ، “اقداماتی به منظور حمایت از راهاندازی فعالیت اقتصادی در ژاپن”، كارگاه ارتقا بنگاههای اقتصادی كوچك و متوسط در ایران، مارس 3 ،

- جمالی، مهدی، “مقایسه مدلهای اعتبارسنجی در بانک و شرکت لیزینگ”، نخستین همایش بینالمللی نظام جامعه سنجش اعتبار، تهران، بهمن 1387.

- رحمانی، علی، “چشمانداز توسعه صنعت لیزینگ در ایران”، مجموعه مقالات و تحقیقات حوزه لیزینگ، كانون شركتهای لیزینگ ایران، زمستان 1385.

- رحمانی، علی، “لیزینگهای بیپول”، اولین همایش لیزینگ، 1384.

- Bahrain, Manama and Fratzscher, Oliver, “Basel-II and Risk Management”, Meeting International Standards, IIF Workshop, 30. November 2005.

- Banking Leasing Association, “Romanian Leasing Market 2006”.

- Drwenski, Axel, Hinrichi, Hela, Office Leasing Market Condition across Europe, 14 June 2005.

- EVD, International business and cooperation, “Ukrainian Leasing Market 2008”, Survey Findings, Ukraine Leasing Development Project 2008.

- Fleming, Michael, “The Leasing Market The Leasing Market in the United States in the United States”, A Business of Growth and Change, Equipment Leasing Association.

- Leaseurope, Data Entry System “Annual Survey 2006, Final Report”, 2006.

- The Overall Business Climate, “The Leasing Market 2005”, Moderate Economic Growth.

[1] Full Payout

[2] Non Full Payout

[3] Residual Value

[4] R.V

[5] Fair Market Value