ترجمه و تلخيص: سميرا به رخ

كارشناس برنامه ريزی، تحقيق و توسعه

چكيده

این مقاله به بررسی چگونگی تفاوت مدل های کاربردی اعتبارسنجی برای لیزینگ با مدل های توسعه یافته اعتبارسنجی وام برای بانک می پردازد. مدل های وام دهی بانکی، احتمالات بازپرداخت تعهدات اعتباری مشتری را اندازه گیری می کند. مدل های تجهیزات لیزینگ، ریسک بازپرداخت مشتری را ارزیابی می کند. اما باید ارزش دارایی ها و فروشنده را نيز در نظر گرفت، روی هم رفته هر دو این ها در ریسک و خطر قراردادهای لیزینگ (اجاره) تأثیر می گذارد. راه اندازی سيستم های خودكار کارشناسی برای لیزینگ، از طريق تحلیل شکاف بین احتمال بروز معوقات و ارزش های فروش مجدد دارايی ها می تواند كنترل مؤثرتری بر هر قرارداد در مواجه با ریسک باشد.

تفاوت بین مدل های وام دهی و لیزینگ

مدل های ارزیابی وام دهی بانک ها، احتمال قصور مشتريان را از اعتبار آن ها تخمین می زند. براساس خروجی هاي اين مدل های آماری احتمال قصور مشتریان براي بانك ها برآورد مي شود. همچنين مدل های حرفه ای، ريسك اعتباري مشتريان را رتبه بندی می كند. در هر دو مدل، از تجربیات گذشته در پیشگویی رفتار بازپرداختی آینده استفاده مي شود.

از نقطه¬نظر ریسک، وام های بانکی و لیزینگ تجهیزات دارای تفاوت های زير هستند:

1. شرکت لیزینگ (موجر) به طور قانونی مالک دارایی است. بنابراین تجهیزات به نام او هستند.

بانک معمولاً رهن یا وثیقه می گیرد كه در بسیاری از موارد به منظور امنیت، ارزش آن بيشتر از ارزش تجهيزات و يا وام است.

2. شرکت های لیزینگ همكاری نزديكی با تعدادی از توليدكنندگان منتخب (مثل کامیون، تریلی، بالابر، لیفتراک و …) دارند كه اين توليدكنندگان معمولاً بازخريد تجهيزات را گارانتی می كنند. اين امر تا حدی ريسك يك معامله بد را كاهش می دهد.

3. تجهیزات به طور کلی یک بازار ثانويه دارند كه اجازه می دهد شرکت های لیزینگ ارزش تجهيزات را در طول مدت اجاره تخمين زنند. همچنين تملک دارایی لیزینگ به طور کلی راحت و سریع تر از وثیقه است. بنابراین لیزینگ حتی در معاملات بد هم مي تواند سودمند باشد.

بنابراين، تفاوت های ریسک لیزینگ با وام دهی بانک ها منجر به اعتبارسنجی ليزينگ هم در بازپرداخت اقساط و هم در هزينه هاي معاملات بازپس گيری تجهيزات می شود.

هدف اين مقاله پيشنهاد مدلی براي اعتبارسنجی ليزينگ است كه با توجه به دانش بازار و مشتريان در يك برنامه طراحي شده، بعضی از بهترین تمرین ها را برای ساخت مدل های ارزیابی برای معاملات لیزینگ ارائه می دهد.

• گسترش مداوم تخصص شرکت

• افزايش كارايی معاملات (در نتیجه ارائه خدمات بهتر)

• کنترل مؤثرتر معاملات

موازنه ريسك مشتر ، توليدكننده و تجهيزات

سه حوزه کلیدی ريسك در معاملات لیزینگ عبارت است از:

1. ریسک مشتری: تمایل و توانایی مشتریان برای بازپرداخت اجاره

2. ریسک فروشنده: فروشندگان خوب مشتریان خوب معرفی مي كنند و بالتبع قراردادهای ليزينگ در حل و فصل مشكلات مشتريان بد كمك مي كنند.

3. ریسک فروش مجدد دارایی: قیمت واقعي داراي در بازار ثانویه

مدل هاي اعتبارسنجی ليزينگ بايد موازنه ای بين احتمال قصور (ريسك مشتری) و احتمال سود/ضرر فروش دارايی بهنگام قصور برقرار نمايند. اگرچه برخلاف وام های بانکی، بسیاری از معاملات بد ليزينگ باز هم سودآور هستند و نيازی به تسويه آن ها نيست وليكن، يك كارت امتيازی ليزينگ بايد بتواند نه تنها خوب يا بد بودن يك معامله را مشخص كند بلكه، شدت آن را نيز پيش بيني كند.

ساختن یک مدل ارزیابی برای لیزینگ تجهیزات استاندارد

بهترین نوع مدل ارزیابی آماری، حرفه ای یا ترکیبی از هر دو است كه به کیفیت و کمیت اطلاعات در دسترس و استراتژی تجاري بخش های ارزیابی شده بستگی دارد. بدون در نظر گرفتن تکنیک مدل مورد استفاده، مدل باید شامل فاکتورهای زیر باشد:

ریسک مشتری:

ارزيابی ریسک مشتری همانند آنچه در مدل های وام دهی بانکی استفاده می شود شامل ترکیبی از اطلاعات دموگرافيك، مالی و سابقه اعتباری مشتری است.

ریسک فروشنده:

فروشندگان به طور دوره ای در پنج رده و براساس همكاری و تجربه ای كه دارند رتبه بندی می شوند.

ریسک فروش مجدد دارایی:

قیمت دارايي در بازار ثانويه مهمترين معيار تعيين سود و يا ضرر در يك معامله ليزينگ است. اطلاعات بازار، تجربه و قيمت ها و … از مهمترين عوامل تهيه جدول برآورد قيمت آتی هستند.

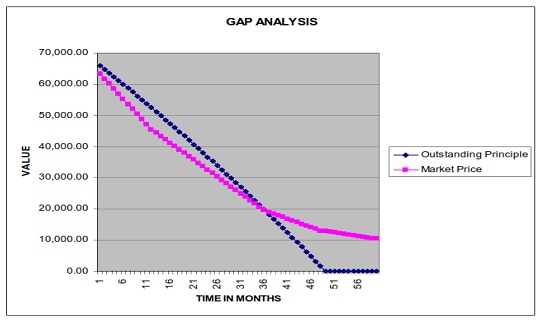

تجزیه و تحلیل شکاف

تجزیه و تحلیل شکاف، آزموني براي بررسي تفاوت احتمال معوقات و ارزش بازار است. رسم نمودارهاي برآورد معوقات (حاصل از اعتبارسنجي) و برآورد ارزش آتي قيمت تجهيزات نشاندهنده ميزان سود/ضرر در صورت بروز معوقات در طول مدت اجاره است. اين تحليل شكاف ساده باعث عملكرد بهتر در مديريت ريسك مي شود. براي مشتريان با ريسك بهتر وجود شكاف تا حدي قابل پذيرش بوده و در حالی كه هرگونه شكاف برای مشتريان با ريسك بالا غير قابل قبول است.

تصویر1: نمونه تجزیه و تحلیل شکاف

در تصویر بالا، بين برآورد معوقات و قيمت بازار شكاف وجود دارد. برآوردها مي توانند بصورت سالانه، ماهانه، بيشترين شكاف، كمترين شكاف و… انجام گيرند. هدف اصلي اين برآوردها كنترل بروز شكاف منفي، و نه ايجاد شكاف مثبت، مي باشد. شكاف با دريافت پيش پرداخت بيشتر و يا كوتاه تر كردن دوره اجاره حذف می شود.

نتيجه گيری:

به طور خلاصه، ارزیابی اعتباري تجهیزات در ليزينگ با وام های تجاری متفاوت است. نقش فروشنده و مالكيت موجر منجر به افزايش پيچيدگی برآورد ريسك معامله شده و اعتبارسنجی مشتريان به تنهايی ديگر كفايت نمی كند. هرچه بازار ثانويه كالا ضعيف تر باشد، ريسك اعتباری مشتری از اهميت بيشتری برخوردار می گردد. در حالی كه تمامی اين ريسك ها در صورت وجود يك توليدكننده خوب كه همكاری های لازم را برای جبران خسارت ليزينگ انجام می دهد، از اهميت كمتری برخوردار هستند. تحليل شكاف در شناسايی، اندازه گيری و كنترل ريسك به صورت بهينه به ما كمك مي كند. به عنوان مثال شكاف برای مشتريان با ريسك بالا بايد حذف گردد، ولی براي مشتريان با ريسك كمتر با در نظر گرفتن شرايطی، قابل قبول است. وجود يك نرم افزار با كاربری آسان می تواند به نيروی انسانی ليزينگ جهت انجام محاسبات در حضور مشتريان كمك كند.