سال هاي آتی را می توان دوره ای حياتی برای ليزينگ هواپيما در جهان دانست و مسلما اين اهميت برای صنعت هوايی ايران بيشتر نيز خواهد بود. سرمايه گذاران جديدی تمايل ورود به اين بازار را دارند. بازيگران اصلي صنعت هوايی شامل توليدكنندگان، خطوط هوايی، بانك ها و شركت های ليزينگ هستند. آن ها در پی جذب سرمايه گذار بوده و البته می بايست به توسعه محصولات جديد مالی نيز بينديشند. در اين ميان نقش شركت های ليزينگ از همه موثرتر است.

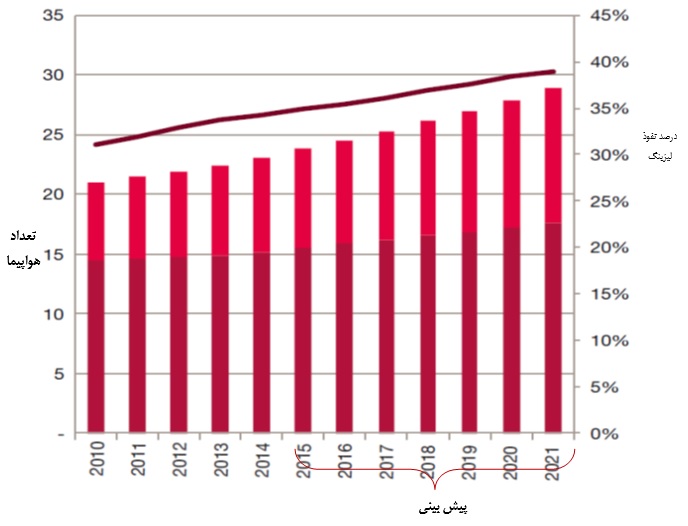

اكنون ليزينگ به دلايل روشنی چون انعطاف پذيری و افزايش نقدينگی، به عنوان گزينه برتر در تامين مالي هوايی مطرح است. به همين دليل امروزه سهم ليزينگ در اين صنعت از 12درصد در سال1990به 32 درصد رسيده است. به نظر مي رسد شكاف خدمات، منجر به افزايش اين سهم شده و پيش بينی ها حاكی از سهم 40درصدی ليزينگ عملياتی در تامين مالي هواپيما در سال 2020 را دارند. اين در حالی است كه از ليزينگ مالی نيز برای خريداری هواپيما استفاده مي شود.

پيش بينی نفوذ ليزينگ در تامين مالی هواپيما

در تامين مالی هواپیماهای تجاری، از روشهای پيشرفته اجاره و وام استفاده ميشود. سه مورد از بيشترين روشهاي تامين مالی هواپيماهای تجاری عبارتند از: وام با وثيقه، ليزينگ مالی و لیزینگ عملياتی. راههای ديگری نيز برای پرداخت بهای هواپیماها وجود دارد:

- 1- پول نقد

- 2- ليزينگ عملياتي، و فروش و اجاره مجدد (Sale/Leaseback)

- 3- وامهای بانکی / اجارههاي مالی

- 4- اجارههاي مالیاتی

- 5- حمایت از تولیدکننده

- 6- گواهی وثيقه تجهيزات پيشرفته (EETC)

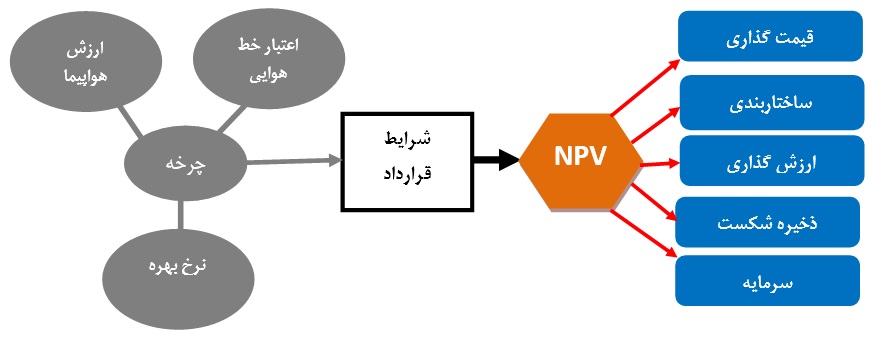

همچنين براي ارزيابی وام هاي هواپيما معمولاً نقدينگی حاصل از مقدار پيش پرداخت، بازپرداخت ها، نرخ بهره و حاشيه سود و ارزش خالص فعلي(NPV) و يا نرخ بازده داخلي(IRR) مورد بررسی قرار مي گيرد. در ليزينگ عملياتی قيمت اوليه هواپيما، مبالغ اجاره، نرخ بهره، هزينه ها و بازپرداخت هاي نگهداری و ارزش باقيمانده برای محاسبه NPV و يا IRR لازم هستند. ماليات ها و شرايط تامين مالی مجدد نيز ممكن مدنظر قرارداده شوند. براساس اهداف، شرايط و ساختار مورد نظر براي برآورد معيارها طراحي شده و قرارداد منعقد می شود.

در برآورد NPV و يا IRR محدوديت هايی نيز وجود دارد. اين محدوديت ها شامل: 1) خدمات قرارداد و يا بازپرداخت ها ممكن است درصورت قصور خطوط هواپيمايي با مشكل مواجه شوند. 2) ارزش هواپيما در پايان قرارداد و يا زمانی كه قصور صورت می گيرد، لزوماً مبلغ پيش بينی شده در ابتدای قرارداد نخواهد بود. 3) نرخ بهره در طول زمان تغيير كرده و بنابراين ارزش خالص فعلی را تحت تأثير قرار می دهد. اين وضعيت های عدم قطعيت منجر به ايجاد ريسك می شوند ( ريسك قصور- ارزش هواپيما و نرخ بهره ). بنابراين ارزش فعلی خالص و نرخ بازده داخلی ارقام پويايی نيستند، اما طيف وسيعی از توزيع های احتمال و درآمدهای احتمالی را پوشش مي دهند.

امروزه مدل هاي مناسبی برای بررسی چگونگی برآورد ارزش هواپيما، نرخ بهره، تعيين توزيع آماری NPV/IRR و چگونگی استفاده از آن در ساختاربندی اجاره، قيمت، پذيرش و يا رد يك قرارداد مورد استفاده قرار گرفته و از آن ها برای محاسبه ريسك ليزينگ، ارزش ذخيره شكست و تخصيص سرمايه مورد نياز، استفاده می كنيم.

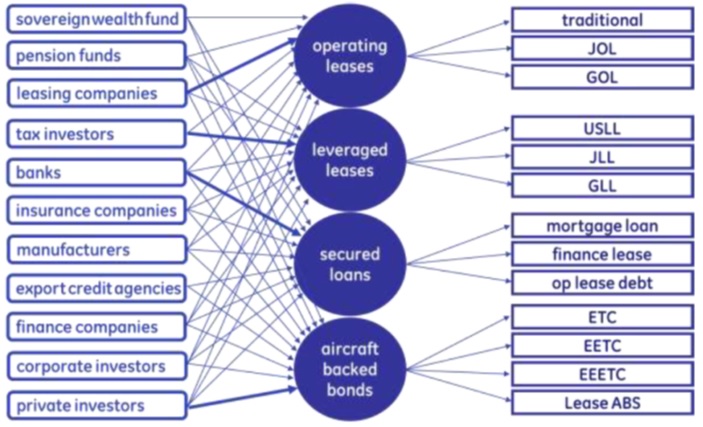

تا سال 1970، خطوط هوايی معمولا از منابع مالی خود شركت و يا اخذ وام برای خريد هواپيما استفاده مي كرد و مخصوصا بانك ها تصميم گيری هاي خود را در زمينه اعطای وام، براساس اعتبار خطوط هوايی قرار مي دادند. سقف مبالغ وام براي خريد هواپيما 50درصد بود. با ايجاد سهولت در قوانين و مقررات از سوی دولت ها و افزايش رقابت، تقاضای دريافت وام نيز افزايش يافته و منجر به بروز ليزينگ عملياتی در اين صنعت گرديد. تامين مالی هواپيما می تواند انواع مختلفی داشته باشد اما مهمترين نكته استفاده از هواپيما به عنوان تضمين، بازپرداخت اقساط است. چه در زمان وقوع قصور و چه در پايان قرارداد، ارزش هواپيما هميشه قابل توجه خواهد بود. در زير تامين كنندگان، گروه محصولات و زيرمحصولات مالی ارائه شده است.

مدل هاي تجاري تامين مالی هواپيما

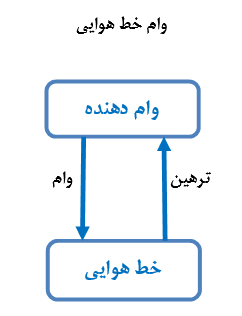

1 – وام های خطوط هواپيمايی

اعطای وام به خطوط هوايی با ترهين هواپيما صورت می گيرد. مدت زمان بازپرداخت معمولا 3 الی 15 سال بوده و كل مبلغ وام و بهره در طول قرارداد مستهلك می شود. درصد تامين مالی از 60 الی 85 درصد متفاوت است.

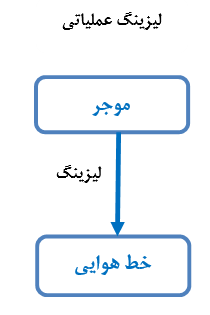

2- لیزینگ عملیاتی

قرارداد ليزينگ عملياتی قرارداد اجاره ای است كه براساس آن مستاجر هزينه مالكيت و استفاده از هواپيما را براي مدت خاص می پردازد. مقرر است هزينه های اجاره، استهلاك و نرخ بهره را پوشش داده و در پايان قرارداد، هواپيما به موجر عودت گردد. درصورتی كه قرارداد مشمول خدمات نگهداری نيز باشد، هزينه های مضاعفی اخذ می گردد. مدت زمان قرارداد بين 3 الی 12سال است. در پايان، هواپيما می بايست مطابق شروط از پيش تعيين شده در قرارداد از نظر نحوه نگهداری، شرايط فنی و ظاهری و … به موجر عودت داده شود و البته قرارداد ليزينگ عملياتی می تواند با شرايط جديد مجددا منعقد شود.

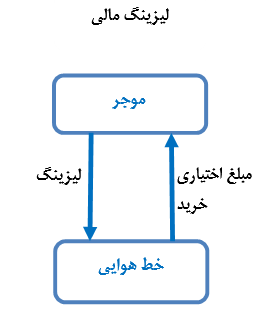

3- ليزينگ مالی:

در ليزينگ مالی، خط هوايی مبلغی را به عنوان پيش پرداخت می پردازد. مدت زمان اجاره طولانی تر است و موجر مبلغی را به عنوان حق اختيار خريد در پايان قرارداد مشخص می كند.

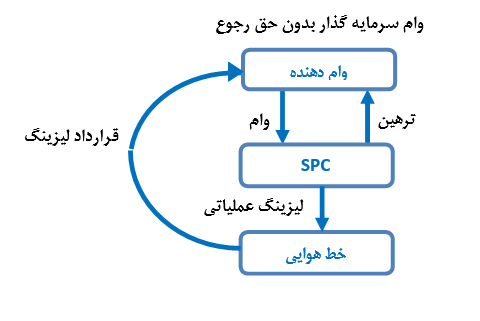

4 – وام سرمايه گذار بدون حق رجوع:

وام سرمايه گذار، وامی است كه مالك هواپيما و نه استفاده كننده از هواپيما می پردازد. در عوض سرمايه گذار، هواپيما را بصورت ليزينگ در اختيار خط هوايي قرار می دهد. هواپيما نزد وام دهنده ترهين مي شود. مبالغ مستقيما توسط مستاجر به حساب وام دهنده واريز می گردد. درصورتی كه وام گيرنده نهاد واسطه ای( Special Purpose Company) باشد، پرداخت نهايی معمولا متغير بوده و براساس ارزش هواپيما تعيين می شود.

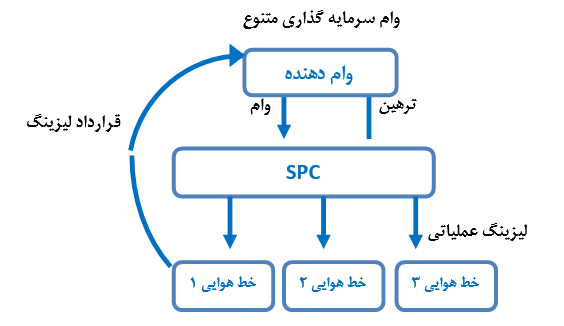

در وام سرمايه گذاری متنوع، سرمايه گذار(SPC) هواپيماهای مختلفی را بصورت ليزينگ در اختيار خطوط هوايي قرار می دهد. تنوع و كاهش ريسك از مزايای اين روش است. به اين ترتيب درصورت بروز قصور به دلايلي چون خرابی هواپيما، از بين می رود.

5 – وام سرمايه گذاری متنوع :

در وام سرمايه گذاری متنوع، سرمايه گذار(SPC) هواپيماهای مختلفی را بصورت ليزينگ در اختيار خطوط هوايی قرار می دهد. تنوع و كاهش ريسك از مزايای اين روش است. به اين ترتيب درصورت بروز قصور به دلايلی چون خرابی هواپيما، از بين می رود.

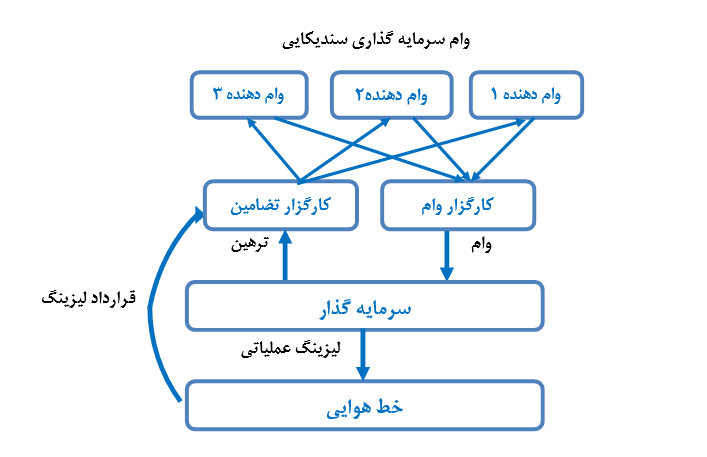

6 – وام سرمايه گذاري سنديكايی

وام سرمايه گذاري سنديكايی، وامي است كه در آن بيش از يك وام دهنده وجود دارد. نقش كارگزاران وام و تضامين در دو قسمت جداگانه تعريف مي شود. در اين مدل دو موسسه وام و امنيت با هدف كاهش ريسك نيز وجود دارند. همچنين در اين مدل استفاده از وثيقه در زمان وقوع قصور با توجه به سهم هر يك از وام دهندگان صورت می گيرد.

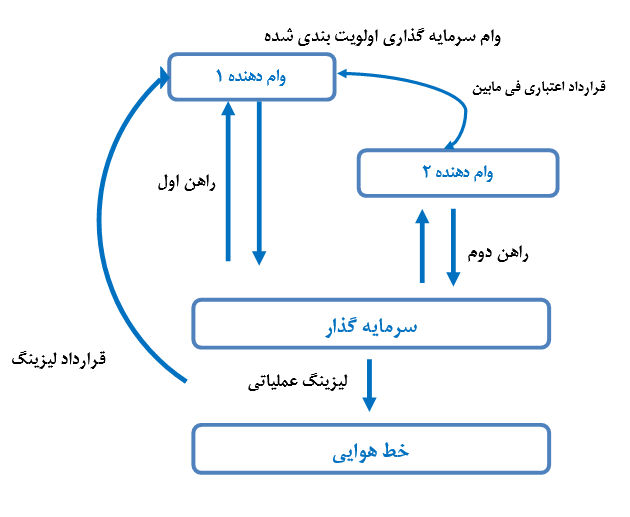

7 – وام سرمايه گذاری اولويت بندی شده در اين مدل وام دهندگان طی توافقی، اولويت بندی شده و در صورت بروز قصور وام دهندهای كه اولويت بالاتری دارد تسويه نموده و تا آن زمان، وام دهنده ديگر نمی تواند اقدامی جهت وصول مطالبات خود انجام دهد. بنابراين وام دهنده با اولويت كمتر در ريسك بيشتری قرارداشته؛ لذا سود بيشتری می برد.

هر يك از اين مدل های وام مي توانند نوعی از اوراق بهادار كه قابليت معاملاتی و انتشار بهتری در بازار اوراق بهادار دارند، نيز باشند. همچنين نحوه بازپرداخت در بسياری از مواقع بستگي به مدل مورد استفاده دارد. وام های با ترهين هواپيما بصورت استهلاكی هستند. بازپرداخت ها می توانند ثابت، رهنی، سالانه و … باشند. طبيعتا هرگونه نحوه بازپرداختی قابل تصور است. البته معمولا پرداخت نهايی، از مبلغ بيشتری برخوردار است.

هر يك از اين مدل های وام مي توانند نوعی از اوراق بهادار كه قابليت معاملاتی و انتشار بهتری در بازار اوراق بهادار دارند، نيز باشند. همچنين نحوه بازپرداخت در بسياری از مواقع بستگي به مدل مورد استفاده دارد. وام های با ترهين هواپيما بصورت استهلاكی هستند. بازپرداخت ها می توانند ثابت، رهنی، سالانه و … باشند. طبيعتا هرگونه نحوه بازپرداختی قابل تصور است. البته معمولا پرداخت نهايی، از مبلغ بيشتری برخوردار است.