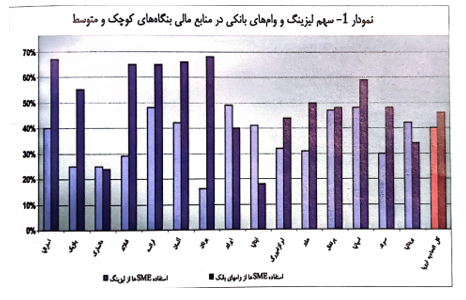

یکی از مهمترین گزینههایی که در کشورهای توسعه یافته و در حال توسعه برای تامین مالی بنگاههای کوچک و متوسط مورد استفاده قرار میگیرد، گزینه تامین مالی از طریق لیزینگ است. با نگاهی به آمار سهم لیزینگ در تامین مالی بنگاههای کوچک و متوسط در اروپا، به خوبی میتوان به جایگاه این صنعت در این مهم پی برد. بر اساس نمودار 1 مطالعه و تحقیقات موسسه اکسکو بر روی SMEها نشان میدهد که حدود ۳۹ درصد SMEها برای تامین مالی از لیزینگ استفاده کرده و ۴۶ درصد آنها هم از وامهای بانکی برای تامین مالی بهره گرفتهاند که این آمار، حاکی از سهم قابل توجه لیزینگ در تامین مالی بنگاههای کوچک و متوسط است.

اما تامین مالی از طریق لیزینگ، صرفاً به کشورهای اروپایی اختصاص ندارد، بلکه کشورهای در حال توسعه نیز توجه ویژهای به صنعت لیزینگ و نقش آن در تامین مالی تجهیزات مورد نیاز بنگاههای کوچک و متوسط دارند. جدول زیر درصد نفوذ صنعت لیزینگ و سهم لیزینگ ماشین آلات و تجهیزات را در برخی از کشورها نشان میدهد:

جدول1- ضریب نفوذ و سهم لیزینگ ماشین آلات وتجهیزات

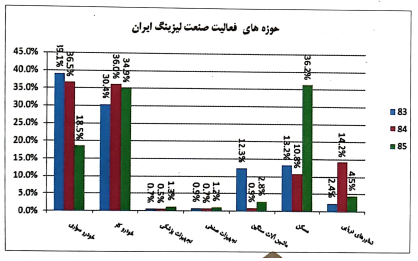

نمودار 1-2-حوزه فعالیت صنعت لیزینگ در ایران

نمودار 2-2 حوزه فعالیت صنعت لیزینگ را در ایران در سالهای ۸۳، ۸۴، ۸۵ نشان میدهد:

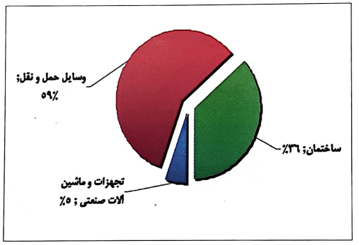

این در حالی است که سهم لیزینگ ماشین آلات و تجهیزات در ایران بر اساس آخرین اطلاعات، حدود ۵ درصد است و بخش حمل و نقل و ساختمان به تنهایی ۹۵ درصد از بازار لیزینگ ایران را به خود اختصاص داده است:

مروری بر ضریب نفوذ صنعت لیزینگ در ایران و مقایسه آن با سایر کشورها نیز میتوان مهر تایید دیگری بر این مدعی باشد که در ایران، لیزینگ جایگاه واقعی خود را در تامین مالی بنگاههای کوچک و متوسط پیدا نکرده است. جدول ۲ ضریب نفوذ لیزینگ در ایران را در مقایسه با چند کشور نشان میدهد:

ضریب نفوذ صنعت لیزینگ در ایران، در حالی به عدد بسیار اندک 2.9 میرسد که طبق نمودار 1-2، ۹۵ درصد از این سهم ناچیز هم به بخش حمل و نقل اختصاص دارد و بخش تجهیزات ماشین آلات در این بین سهم بسیار ناچیز ۵ درصد را به خود اختصاص دادهاند.

آنچه با مقایسه اجمالی بین ایران و سایر کشورها در خصوص جایگاه صنعت لیزینگ میتوان دریافت، این است که متاسفانه در ایران، لیزینگ جایگاه واقعی خود را در تامین مالی تجهیزات و داراییهای مورد نیاز بنگاههای کوچک و متوسط نیافته است، در حالی که در سایر کشورها، گزینه لیزینگ یکی از مطلوبترین گزینهها برای تامین مالی این گونه بنگاههاست.

حال، مهمترین سوال اینجاست که لیزینگ چه منافعی دارد که در سایر کشورها از جذابیت بالایی برای تامین مالی بنگاههای اقتصادی برخوردار است. مهمترین منافع لیزینگ در مقایسه با وامهای بانکی عبارتند از:

1- عدم انحراف منابع مالی:

در لیزینگ چون شرکت لیزینگ تجهیزات و دارایی مورد نظر را خریداری و خود پس از کسب مالکیت تجهیزات آن را به صورت اجاره به متقاضیان واگذار میکند لذا احتمال انحراف منابع مالی از طریق اقداماتی همچون فاکتورسازی و …. وجود ندارد.

2- جلوگیری از اثرات احتمالی تورمی

با توجه به هدایت صحیح منابع اختصاص یافته از طریق لیزینگ و صرف شدن این منابع در تامین تجهیزات، لذا احتمال ورود مستقیم منابع مالی به نظام پولی کشور و از بین میرود و اثرات احتمالی تورمی نخواهد داشت.

3- کاهش ریسک معوقات

با توجه به اجرای فرآیند تخصصی اعتبارسنجی توسط شرکتهای لیزینگ از یک سو و عدم انتقال مالکیت تجهیزات به متقاضی در طول دوره اجاره، ریسک معوق شدن اقساط اجاره تا حد بسیار زیادی کاهش مییابد و دریافت کننده تسهیلات نیز انگیزه بیشتری برای بازپرداخت به موقع اقساط خواهد داشت، زیرا شرکت لیزینگ به عنوان مالک دارایی، میتواند در هر زمان که گیرنده تسهیلات به تعهدات خود عمل نکرد تجهیزات را از او باز پس گیرد.

4- انعطاف پذیری

با توجه به ماهیت عملیات لیزینگ، شرکتهای لیزینگ قادرند بازپرداخت اقساط را به صورت انعطاف پذیری و بر اساس شرایط خاص هر طرح طراحی کنند، به گونهای که نه گیرنده تسهیلات در بازپرداخت تسهیلات دچار مشکل شود و نه شرکت لیزینگ و بانک به خاطر نکول مشتری، منابع مالی خود را از دست دهند.

5- قابلیت بکارگیری مجدد تجهیزات

یکی از مشکلات بانکها در طرح اعطای تسهیلات به بنگاههای زودبازده، فروش تجهیزات رهنی بنگاههای ناموفق است. این مشکل با لیزینگ تجهیزات برطرف میشود؛ زیرا شرکتهای لیزینگ از ساز و کارهای تخصصی لازم برای اجاره مجدد تجهیزات برخوردارند و میتوانند از این طریق، تجهیزات بنگاههای ناموفق را مجدداً به بنگاه های جدید در قالب قرارداد اجاره واگذار کند.

6- تسهیل در فرآیند اعطای تسهیلات

بر خلاف سیستم بانکی، شرکتهای لیزینگ اغلب فرآیندی روان و سریع برای اعطای تسهیلات دارند به طوری که همین امر باعث شده است این شرکتها علیرغم برخورداری از نرخ سود 17 درصدی در مقایسه با نرخ ۱۲ درصدی بانکهای دولتی، همواره مشتریان زیادی داشته باشند. بر این اساس تسریع در فرآیند اعطای تسهیلات و جلوگیری از درگیر شدن متقاضی در پیچ و خم نظام بانکی، یکی از مزایای مهم ورود شرکتهای لیزینگ به طرح بنگاههای زودبازده است.

7- افزایش انگیزه سیستم بانکی برای اعطای تسهیلات

عدم برخورداری از ساز و کارهای تخصصی برای اعتبارسنجی متقاضیان طرحهای زودبازده، این دغدغه را برای نظام بانکی ایجاد کرده است که به خاطر این ضعف، بخشی از تسهیلات به طرحهای غیرقابل توجیه اختصاص یابد و در نتیجه، منابع نظام بانکی به مطالبات معوق و یا حتی غیر قابل وصول تبدیل شود. با ورود شرکتهای لیزینگ به عنوان نهادهای تخصصی اعتبارسنجی طرحها در فرآیند اعطای تسهیلات به طرحهای زودبازده، این دغدغه نظام بانکی تا حد زیادی کاهش پیدا میکند.

8- افزایش ظرفیت اخذ تسهیلات توسط متقاضی

با توجه به این که لیزینگ، یک روش تامین مالی خارج از ترازنامه است و اقلام آن در صورتهای مالی مستاجر به عنوان بدهی ناشی از تامین مالی ثبت نمیشود، لذا مستاجر ظرفیت استقراض خود را برای تامین مالی مواردی همچون سرمایه در گردش و … حفظ خواهد کرد.