در اواخر 1974 به علت بحران در بازارهای بزرگ مالی و پولی جهان و به دنبال ورشکستگی بانک هرشتات در آلمان غربی، روسای بانک مرکزی ده کشور صنعتی کمیتهای با نام کمیته مقررات و رویههای نظارتی بانکداری تشکیل دادند. گردهمایی 10 کشورآمریکا، آلمان، اسپانیا، ایتالیا، انگلستان،بلژیک، کانادا، فرانسه، لوگزامبرگ، سوئیس، هلند، سوئد و ژاپن در شهر بازل سوئیس برگزار شد. به همین جهت کمیته به نام کمیتهی بازل و به اختصار به عنوان کمیتهی بال معروف شد.

گزارش سال 1996 کمیته، مورد توجه روسای کل بانک مرکزی عضو 10 کشور صنعتی قرار گرفت و نتیجهی آن نوعی توافق جمعی در زمینهی استفاده از یک روش به منظور اندازهگیری مخاطره در مورد اقلام مندرج در ترازنامه و خارج از ترازنامه بانکها بود.

به دنبال آن شیوه اندازهگیری و حد کفایت سرمایه که در ” موافقتنامهی سرمایهی بال” در سال 1988 منتشر شده بود، مورد تصویب روسای بانکهای مرکزی عضو گروه 10 کشور صنعتی قرار گرفت.

با این همه پیادهسازی و رعایت این استاندارد به خاطر فقدان تعریفی دقیق از صورت و مخرج کسر نسبت سرمایه، با مشکلاتی روبرو شد. به همین دلیل، تفسیر موافقتنامه سرمایه برای نحوهی تعدیل ذخایر عمومی، اندوخته عمومی، زیان وامهای غیر قابل وصول، همچنین شیوهی برخورد با مخاطرات بالقوهی اقلام خارج از ترازنامه، و چگونگی منظورکردن مخاطرات بازار، در سه بیانیهی جداگانه در سالهای 1991 و 1996 صادر شد.

بخش عمدهای از اقدامات اولیه مربوط به ملحوظ کردن مخاطرهی بازار در چهارچوب کفایت سرمایه، حاصل تلاشهای مشترک کمیتهی بال با مراجع تدوین کنندهی مقررات بازارهای اوراق بهادار بوده و از این رو، کمیتهی مذبور بر این باور است که امکان استفاده از چهارچوب تدوین شده در عرصهی موسسات و نهادهای مالی غیر بانکی نیز وجود دارد.

با توجه به تفاسیر متفاوت و بازنگریهای انجام شده در چهارچوب نوین کفایت سرمایه، این موضوع با استقبال عمومی مواجه و در سال 1999 مجموعهای حاوی بحثها و مناظرههای مشورتی از سوی کمیتهی بال منتشر شد.

در آمریکا نیز بنیاد غیرانتفاعی و غیر دولتی به نام ” بنیاد لیزینگ تجهیزات و تامین مالی ” به صورت N.G.O تشکیل شده است که ماموریت آن، انجام تحقیقات گسترده در خصوص صنعت لیزینگ تجهیزات و تامین مالی بوده است.

کفایت سرمایه و روشهای محاسبهی آن

سرمایه از عوامل اصلی در ارزیابی سلامت و ثبات هر نظام بانکی و نهاد مالی است. سرمایه، پوششی مطمئن در برابر مخاطرات محسوب میشود. از این رو هر بنیاد مالی باید متناسب با ماهیت و دامنهی مخاطرات که با آن روبرو است، سرمایه کافی در اختیار داشته باشد. این مخاطرات شامل: مخاطره اعتباری، مخاطره بازار، مخاطره عملیاتی و … است که بر وضع مالی بانک یا نهاد مالی اثر دارد و باید در فراِیند ارزیابی کفایت سرمایه مورد توجه قرار گیرد. در ” چهارچوب نوین کفایت سرمایهای” که در سال 2001 منتشر شد، 3 رکن اساسی به شرح ذیل مطرح شده است:

1.حداقل الزامات کفایت سرمایه که در پی تکوین و گسترش قواعد مربوط به روش اندازهگیری، استاندارد شده است؛ در این بخش از طریق تاکید بر مخاطره اعتباری، مخاطره بازار و همچنین مخاطره عملیاتی، الزامات کفایت سرمایه محاسبه و اندازهگیری میشود.

2.بررسی نظارتی که بر ارزیابی مستمرکفایت سرمایه و فرآیندهای ارزیابی داخلی بانک یا نهاد مالی، متمرکز است؛ از بانکها و سایر نهادهای مالی انتظار میرود تا نسبت کفایت سرمایهی خود را در محدوهای فراتر از حد پایین تعریف شده، تنظیم کنند و همزمان از سیاستها، خطی مشیها و فرآیندهای داخلی برای ارزیابی مستمر کفایت سرمایه – به نحوی که به سطوح مختلف مخاطره هماهنگ و با راهبردهای تجاری و عملیاتی سازگار باشد – بهره جویند.

3.استفاده اثر بخش از نظام بازار به عنوان اهرمی جهت بهبود و تقویت افشای اطلاعات و گسترش سلامت و ثبات در محدوه نظام بانکی و موسسات مالی؛ هدف از طرح این بخش، ایجاد انگیزهی مناسب در بانکها و نهادهای مالی برای برقراری سلامت و ثبات در محدودهی عملیات و ایجاد کارایی در فعالیتها است.

چهارچوب نوین ارائه شده از سوی کمیته به نحوی طراحی شده است تا زمینهی بهبود در شیوه انعکاس مخاطرات در قالب الزامات سرمایهی قانونی فراهم آید و در عین حال امکان طرح راه کارهای مناسب در خصوص نوآوریهای مالی مهیا شود.

به طور کلی سه روش اساسی برای موضوع کفایت سرمایه، مطرح است:

1-روش استاندارد

در این روش حداقل نسبت سرمایه به دارایی، 8% است که ریسک آن از طریق تقسیم سرمایه به (ریسک بازار+ ریسک عملیاتی+ ریسک اعتباری) محاسبه میشود (50% سرمایه، باید سرمایه اصلی یا اولیه باشد).

ریسک بازار معمولاً با روش آماری، و روش ارزش با توجه به ریسک، محاسبه میشود که در موافقتنامه سال 1996 آورده شده و تغییری نکرده است. محاسبهی ریسک اعتباری نیز تغییر یافته و ریسک عملیاتی در موافقتنامههای قبلی نبوده و اضافه شده است.

2-روش بنیادی رتبهبندی داخلی

در این روش بانکها و موسسات مالی و اعتباری بر اساس ریسک، رتبهبندی شدهاند. علائم – A، A، AA، AAA، BB، BBB، و غیره از کمترین ریسک تا بیشترین ریسک به کار گرفته میشود.

نسبت کفایت سرمایه بانک و موسسات مالی بزرگ با سرمایهی درجه یک بیش از 3 میلیارد یورو به طور میانگین، 3تا4% است. در آمریکا تنها 20 بانک و موسسهی مالی بزرگ در این رده قرار دارند، ولی در سراسر دنیا 188 بانک و موسسات مالی بزرگ که اکثریت آنها در اروپا و ژاپن مستقرند، در این رده جای میگیرند.

3-روش پیشرفته رتبهبندی

در این روش معیارهای سختتری برای رتبهبندی بر اساس ریسک تعیین شده است. حداقل نسبت کفایت سرمایه عمدتاً 36% و حداکثر 46% است.

کفایت سرمایه و لیزینگ اروپا

شرکتهای بزرگ لیزینگ، موسسات مالی بزرگ تلقی میشوند و بسیاری از بانکهای بزرگ و بانکهای بینالمللی شرکتهای تابعهای دارند که در صنعت لیزینگ فعایت میکنند. بنابراین، هم موسسات لیزینگ بزرگ و هم بانکهایی که مجبورند در صورتهای مالی تلفیقی خود شرکتهای لیزینگ را بیاورند، به نحوی باید از الزامات بانک سرمایهی کمیتهی بال پیروی کنند. در اتحادیهی اروپا، بانکها و شرکتهای لیزینگ تماما ملزم به رعایت موافقتنامه هستند. در واقع رعایت الزامات کفایت سرمایه کمیته بال، موجب میشود اعتبار بانک و شرکتهای لیزینگ افزایش یابد. بر همین اساس اینگونه موسسات و شرکتها قادر به تامین سرمایه با نرخ کمتری خواهند بود.

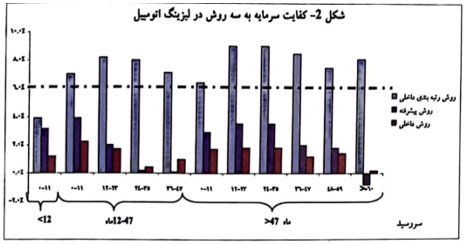

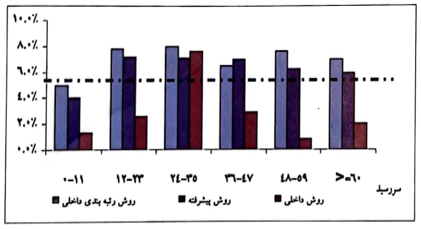

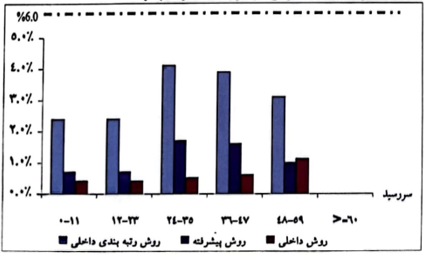

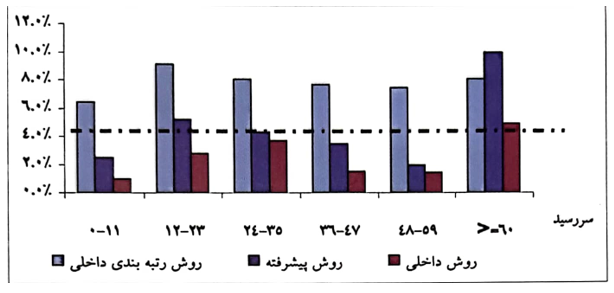

کمیته اروپا و کمیتهی بازل در بین معیارهای رتبهبندی (که محیط فاینانس اروپایی را شکل میدهد)، کفایت سرمایه را معیار مناسبی برای وام دهی به SME ها میداند. آنچه در شرکتهای لیزینگ اروپا مطرح است، تفاوت در کفایت سرمایه محاسبه شده بر اساس روشهای تخمین ریسک اعتباری است.اشکال 2،3،4و5 ، کفایت سرمایه محاسبه شده را به روش های داخلی مطالعات لیزینگ اروپا،روش بنیادی داخلی، و روش پیشرفته نشان می دهد.همانطور که در اشکال نیز مشاهده می شودکفایت سرمایه طبق روش های انتخابی، نسبت به خط چین (روش استاندارد)بسیار متغیر است.

شکل2- کفایت سرمایه به سه روش در لیزینگ اتومبیل

شکل3- کفایت سرمایه به سه روش در لیزینگ کامپیوتر و تجهیزات اداری

شکل4- کفایت سرمایه به سه روش در لیزینگ تجهیزات پزشکی

شکل5- کفایت سرمایه به سه روش در لیزینگ سایر تجهیزات

دو ویژگی کلیدی لیزینگ میتواند این اختلافات بزرگ را در کفایت سرمایه توضیح دهد:

1.عرضه تضامین و وثیقههای فیزیکی (همانند مسکن، خودرو، کامیون، ماشین آلات و …)

2.و این واقیعت که در اروپا بخش قابل توجهی از قراردادهای لیزینگ را میتوان در طبقهی خرده فروشی قرار داد.

در واقع داراییهای لیز شده، در دورهی اجاره، در مالیکت موجر باقی میماند، و این ویژگی به دلیل مالیکت مجدد یافتن (موجر) در صورت قصور و عدم پرداخت مستاجر، بسیار مطلوب خواهد بود. همچنین از طرفی تضامین فیزیکی در کاهش ریسک اعتباری بسیار موثر است.

موسسات مالی اروپا به این نتیجه رسیده اند که بر اساس کفایت سرمایه محاسبه شده طبق روش رتبهبندی داخلی، تضامین و وثیقههای فیزیکی همچون مسکن بسیار مطلوب به نظر میرسد. به همین دلیل تعداد کمی از موسسات مالی روش پیشرفته را انتخاب میکنند. البته این فقدان تشخیص ممکن است انحرافی رقابتی در صنعت فاینانس ایجاد کند. بعلاوه موسسات مالی باید مطابق با تعداد زیادی از کفایتهای حداقل، توانایی تحقق انواع ابزارهای ریسکی را که تشخیص دادهاند، را داشته باشند.