فصلنامه 2

اعتبارسنجی در شرکتهای لیزینگ و مقایسه آن با بانک ها

دکتر مهدی جمالی ، مدیر عامل شرکت لیزینگ صنعت و معدن

چکیده:

اعتبارسنجی مشتریان مؤسسات مالی به معنای دریافت اطلاعات مرتبط با سوابق اعتباری اعتبارگیرندگان (اشخاص حقیقی و حقوقی)،تلفیق و تحلیل این اطلاعات و در نهایت ارائه یک گزارش اعتباری است. در این گزارشها علاوه بر اطلاعات خام، امتیازاتی نیز به هر فرد و یا شرکت بر اساس مدلهای ریاضی آمار تعلق میگیرد که احتمال عدم بازپرداخت تسهیلات از سوی اعتبار گیرنده را برآورد میکند. مدل اعتبارسنجی مشتریان لیزینگ باید یک رابطه متعادل بین ریسک نکول مشتری و سود یا زیانی که در زمان فروش دارایی نکول شده (ترکیبی از ریسک فروشنده و فروش مجدد دارایی) برقرار کند.در لیزینگ بر خلاف مدلهای سنتی بانک این امکان وجود دارد که حتی در صورت نکول اقساط از سوی مشتری،فروش دارایی تملک شده برای شرکت لیزینگ سودآوری داشته باشد. در این مقاله پس از بیان ادبیات مربوط به اعتبارسنجی ، تفاوت های بین مدل های اعتبارسنجی در صنعت لیزینگ و صنعت بانکداری بررسی میشود .در مدل های بانکی تنها ریسک احتمال نکول مشتری برآورد میشود، اما در مدلهای مربوط به صنعت لیزینگ علاوه بر این باید ریسکهای مربوط به فروشنده کالا و ریسک فروش مجدد دارایی را مد نظر قرار داد. مسایلی چون هزینههای معاملاتی و فروش مجدد دارایی را نیز باید در محاسبات لحاظ کرد. در بخش پایانی مقاله مروری بر مدلهای کمی مدیریت ریسک در صنعت لیزینگ شده است.

کلید واژهها: شرکت لیزینگ- بانک- اعتبارسنجی- ریسک فروش مجدد دارایی- تحلیل شکاف

* ارائه شده در نخستین همایش بین المللی نظام جامع بخش اعتبار، بهمن 1387

مقدمه

شاید بتوان گفت مهمترین مرحله در فرایند اعطای تسهیلات مالی و اعتباری، مرحله اعتبارسنجی متقاضی اخذ تسهیلات است، چرا که تداوم روند جریان مثبت نقدینگی و به تبع آن سودآوری و ادامه حیات شرکت، به وصول مطالبات بستگی دارد و وصول مطالبات، در گرو اعتبارسنجی دقیق متقاضیان اخذ تسهیلات است. اگر چه مرحله اعتبارسنجی، به طور مشترک هم در بانکها و مؤسسات مالی و اعتباری و هم در شرکتهای لیزینگ اجرا میشود، اما سازوکار اعتبارسنجی در این دو نهاد با یکدیگر تفاوتهای اساسی دارد. در این مقاله تفاوتهای بین مدلهای اعتبارسنجی در صنعت لیزینگ و صنعت بانکداری بررسی میشود. به طور کلی، در مدلهای بانکی تنها ریسک احتمال نکول مشتری (احتمال عدم توانایی مشتری در بازپرداخت بدهی) برآورد میشود، در حالی که در مدلهای اعتبارسنجی مربوط به صنعت لیزینگ علاوه بر ریسک نکول، ریسکهای مربوط به فروشنده کالا و ریسک فروش مجدد دارایی نیز باید مد نظر قرار گیرد. در این مقاله، بعد از مرور کلی بر فرآیند لیزینگ، مفهوم ریسک اعتباری در این صنعت تشریح شده و سپس سازوکارهای سنجش اعتبار متقضایان در بانکها و شرکتهای لیزینگ مورد بررسی قرار گرفته است.

1- مروری بر مفهوم، جایگاه و فرآیند عملیاتی لیزینگ

لیزینگ، یک ابزار تأمین مالی است که براساس آن متقاضی دارایی (مستأجر) میتواند در قالب قرارداد اجاره و در ازای پرداخت مبالغ مشخص اجاره بها به مالک دارایی (موجر)، از منافع آن دارایی استفاده کند. مهمترین ویژگی قرارداد لیزینگ این است که استفاده از منافع دارایی، از مالکیت آن جدا شده است. اهمیت لیزینگ در تأمین مالی به اندازهای است که امروزه در کشورهای پیشرفته حدود یک سوم تأمین مالی بخش خصوصی از طریق لیزینگ انجام میشود. لیزینگ همچنین در بین کشورهای در حال توسعه روند رو به رشدی داشته، به طوری که ضریب نفوذ لیزینگ در برخی کشورهای در حال توسعه مانند استونی به 42 درصد رسیده است.

مزایای عمدهای همچون تسهیل در فرایند اعطای تسهیلات، امکان تأمین مالی به صورت کامل، بی نیازی از وثایق زیاد به علت عدم انتقال مالکیت دارایی، امکان تأمین مالی بلند مدت، برخورداری از مشوقهای مالیاتی و … از مهمترین مواردی است که تأمین مالی به روش لیزینگ را در مقایسه با تأمین مالی به شیوه اخذ تسهیلات از بانکها، جذابتر میکند.

شاید بتوان گفت مهمترین مرحله در فرآیند اعطای تسهیلات مالی و اعتباری به روش لیزینگ، مرحله اعتبارسنجی متقاضی اخذ تسهیلات است، که در صورت تأیید پرونده متقاضی در مرحله اعتبارسنجی، گام بعدی یعنی انعقاد قرارداد لیزینگ اتفاق میافتد. آنچه به طور ویژه در گام اعتبارسنجی مورد ارزیابی قرار میگیرد، ریسک اعتباری متقاضیان است. در ادامه، ضمن برشمردن انواع ریسک پیش روی شرکتهای لیزینگ، ریسک اعتباری و اقسام آن تشریح شده است.

2- انواع ریسک در شرکتهای لیزینگ

شرکتهای لیزینگ عمدتاً با طیف وسیعی از ریسکها مواجهاند:

2-1 ریسک اعتباری (Credit Risk):

در مورد 3 تشریح شده است.

2-2 ریسک عملیاتی (Operational Risk)

این ریسک از احتمال عدم کفایت یا ایجاد مشکل در فرآیندها و کنترلهای داخلی شرکت لیزینگ ناشی میشود که با فناوری، کارکنان ساختار سازمانی و سایر عوامل مؤثر در اداره شرکت مرتبط است.

3-2 ریسک قانونی (Legal Risk)

این ریسک ناشی از احتمال عدم رعایت قوانین، مقررات، رویههای اجرایی و استاندارهای اخلاقی است.

4-2 ریسک شهرت (Reputation Risk)

این ریسک ناشی از مخدوش شدن اعتبار صنعت یا شرکت لیزینگ به دلیل وجود کاستیها در شیوههای کار و یا رعایت نکردن قوانین و مقررات است.

5-2 ریسک نرخ سود (Interest rate Risk)

این ریسک، به زیان احتمالی ناشی از تغییرات در نرخ سود ارتباط دارد، چرا که تغییر نرخ سود، بر میزان سود، هزینهها و نیز ارزش داراییها و بدهیهای شرکت تأثیر گذار است.

6-2 ریسک نقدینگی (Liquidity Risk)

ریسک نقدینگی به عواقب ناشی از فقدان نقدینگی کافی برای ایفای تعهدات شرکت لیزینگ در سررسیدهای معین مربوط است.

7-2 ریسک بازار (Market Risk)

این ریسک به زیان ناشی از تغییر در قیمت ابزارهای مالی نظیر انواع اوراق مشتقه ارتباط دارد.

8-3 ریسک نرخ ارز (Foreign Exchange Risk)

ریسک نرخ ارز، بیانگر زیان احتمالی ناشی از نوسانات در نرخ ارز میباشد. این ریسک، به ویژه برای شرکتها لیزینگ مرزگذر که مبادلات بین المللی دارند، بسیار حائز اهمیت است.

9-2 ریسک استراتژیک (Strategic Risk)

این ریسک، با فرآیند تعیین اهدا، استراتژیها و خط مشیهای مناسب ارتباط دارد.

3- ریسک اعتباری در صنعت لیزینگ

ریسک اعتباری در صنعت لیزینگ، از سه بخش تشکیل شده است:

الف- ریسک مستأجر (Leasee Risk): این ریسک به زیان احتمالی ناشی از عدم ایفای تعهدات مستأجران در پرداخت اقساط اجاره، مربوط است. به بیان دیگر، این ریسک بیانگر احتمال نکول تعهدات مشتریان (مستأجران) در قبال شرکت لیزینگ است.

ب- ریسک دارایی (Asset Risk): دارایی مورد اجاره،وثیقه اصلی یک قرارداد اجاره است. ریسک دارایی شامل ریسک ناشی از مشکلات مربوط به بازپس گیری دارایی مورد اجاره از مستأجر، هزینههای احتمالی مربوط به فروش دارایی مودر اجاره و عدم تطابق بین ارزش بازار دارایی و تعهدات باقیمانده مستأجر است.

ج- ریسک تأمین کننده/ فروشنده (Supplier Risk): این ریسک ناشی از ناتوانی فروشنده دارایی مورد اجاره در تحویل به موقع دارایی یا کارکرد صحیح دارایی است. تأخیر در تحویل دارایی و همچنین عدم کارکرد صحیح دارایی مورد اجاره، به طور مستقیم در افزایش احتمال نکول تعهدات مستأجرین نقش دارد و این احتمال را افزایش میدهد.

تفاوت مدلهای سنجش ریسک اعتباری در شرکتهای لیزینگ و بانکها:

مدلهای اعتبارسنجی در بانکها صرفاً بر مبنای احتمال نکول تعهدات مشتریان عمل میکند. به بیان دیگر، خروجی این مدلهای آماری عبارت است از احتمال نکول مشتری و یا معوق شدن اقساط. بر همین اساس، با استفاده از مدلهای پیشرفته اعتبارسنجی در بانکها میتوان دامنهای برای احتمال نکول و یا معوق شدن اقساط مشتری مشخص و در نتیجه ریسک اعتباری وی تعیین کرد. نکته حائز اهمیت در مدلهای اعتبارسنجی بانکی این است که اغلب این مدلها سعی میکنند با استفاده از اطلاعات تاریخی و گذشته، اعتبار مشتری را در پرداخت اقساط پیش بینی کنند. براین اساس، از منظر مدیریت ریسک اعتباری، تسهیلات بانکها و شرکتهای لیزینگ در ابعاد زیر با هم تفاوت دارند:

1- شرکتهای لیزینگ به طور معمول مالک داراییاند، اما بانکها میتوانند سند دارایی مورد نظر را تنها به عنوان وثیقه یا رهن نگهداری کنند. بنابراین، شرکتهای لیزینگ بر خلاف بانکها، علاوه بر ریسک مشتری، با ریسک دارایی هم مواجهاند.

2- تجهیزاتی که به صورت لیزینگ واگذار میشود معمولاً دارای بازار ثانویه است، لذا به شرکتهای لیزینگ این امکان را میدهد که در شرایط اطمینان و با در نظر داشتن قیمت دارایی در پایان دوره اجاره، نسبت به خرید دارایی و واگذاری آن به صورت لیزینگ اقدام کنند. فروش این داراییها در بازار بسیار آسانتر از مالک شدن دارایی مرهونه ( در سیستم بانکی) است و موجران میتوانند مدیریت بهتری بر روی قراردادها داشته باشند.

3- دوره اجاره معمولاً طولانیتر از دوره بازپرداخت تسهیلات بانکی است. به بیان دیگر، بر خلاف سایر ابزارهای تأمین مالی عمدتاً میان مدت و کوتاه مدت هستند، تأمین مالی به روش لیزینگ یک تأمین مالی بلند مدت است و همین امر، مدیریت ریسک اعتباری را در شرکتهای لیزینگ، در مقایسه با بانکها تا حدی پیچیدهتر میکند.

4- نوع رفتار مستأجر در طول دوره اجاره متفاوت است. به بیان دیگر، با توجه به تأثیر مستقیم کیفیت دارایی مورد اجاره در پرداخت اقساط اجاره، ممکن است یک مستأجر که در ابتدا، جزو مشتریان خوش حساب شرکت لیزینگ محسوب شده است، در طول دوره اجاره به ترتیب از نظر رتبه بندی اعتباری، تنزل جایگاه پیدا کند. به این حالت، اصطلاحاً تغییر وضعیت مستأجر (Migration) گفته میشود.

5- شرکتهای لیزینگ ارتباط و همکاری تنگانگی با فروشنده کالا دارند تا بتواننند کالای مورد نظر را برای اجاره تهیه کنند، برخی از فروشندهها به صورت خرید و اجاره مجدد (Bay Back) اقام به فروش محصولات خود به شرکتهای لیزینگ میکنند که این امر خود به کاهش ریسک فروش مجدد دارایی منجر میشود.

تفاوتهای ماهوی ریسک اعتباری در شرکتهای لیزینگ با بانکها، این نکته را خاطر نشان میکند که مدلهای اعتبارسنجی نباید تنها به مسائل مربوط به بازپرداخت توجه کنند، بلکه مسایلی مانند هزینههای معاملاتی و فروش مجدد دارایی در پایان دوره اجاره را نیز باید در محاسبات خود مدنظر قرار دهند.

5- الزامات طراحی مدل اعتبار سنجی در صنعت لیزینگ

مدل اعتبارسنجی مشتریان در صنعت لیزینگ باید یک رابطه متعادل و منطقی بین ریسک نکول مشتری و سود یا زیان ناشی از فروش دارایی هنگام نکول مشتری (ترکیبی از ریسک فروشنده و فروش مجدد دارایی) برقرار کند. در لیزینگ، بر خلاف مدلهای سنتی بانکی، این امکان وجود دارد که فروش دارایی هنگام نکول مشتری برای شرکت لیزینگ سودآوری داشته باشد. بر این اساس، برای مدل سازی ریسک اعتباری در شرکتهای لیزینگ پنج نوع اطلاعات زیر لازم است:

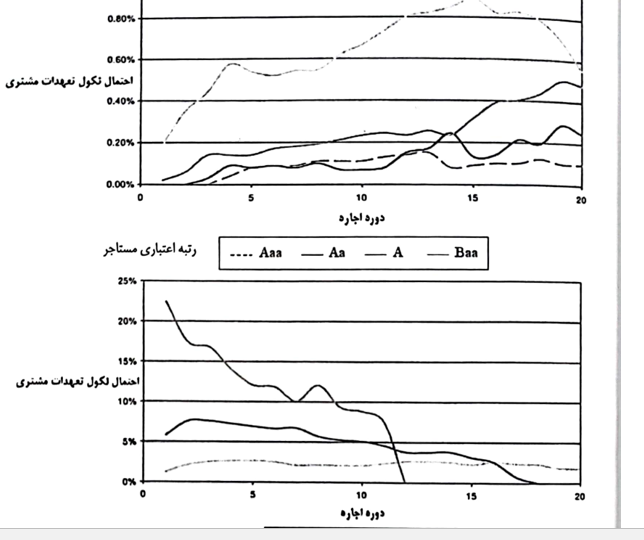

1- احتمال نکول مشتری (Probability of Default)

برای ارزیابی احتمال نکول مشتری، رویکردهای مختلفی وجود دارد. از جمله این رویکردها میتوان به تحلیل تاریخی دادهها (Historical Data) اشاره کرد. در این رویکرد، درصد نکول متقاضیان بهره گیری از تسهیلات اجاره براساس رتبه اعتباری متقاضیان، در طول دوره اجاره مشخص میشود. نمودار زیر، نرخ نکول پیش بینی شده برای طیف مختلف متقاضیان تسهیلات اجاره را نشان میدهد:

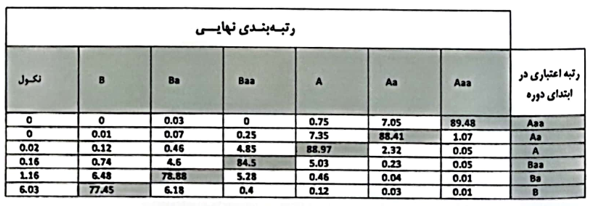

2- تغییر وضعیت اعتباری (Migration)

نحوه و میزان نوسانات احتمال نکول تعهدات مستاجر در طول دوره اجاره را نشان میدهد. برا ساس پارامتر تغییر وضعیت اعتباری، یک مستاجر اگرچه ممکن است در ابتدای دوره اجاره، اقساط خود را به طور منظم پرداخت نماید، اما این روند لزوما در طول دوره اجاره به طول یکسان ادامه پیدا نمیکند و ریسک نکول تعهدات مشتری به طور مستمر، در طول دوره اجاره در حال نوسان و تغییر است.این نوسان ممکن است تحت تاثیر عوامل متعددی همچون کیفیت نامناسب دارایی، کیفیت نامناسب خدمات پس از فروش، شرایط نامناسب اقتصادی و … باشد. جدول زیر، میزان تغییر در رتبه اعتباری مستاجر در طول دوره اجاره را در مقایسه با رتبه اعتباری وی در ابتدای دوره اجاره، نشان میدهد:

بر اساس پارامتر تغییر وضعیت اعتباری، یک مستاجر اگرچه ممکن است در ابتدای دوره اجاره، اقساط خود را بطور منظم پرداخت نماید، اما این روند لزوما در طول دوره اجاره به طور یکسان ادامه پیدا نمیکند.

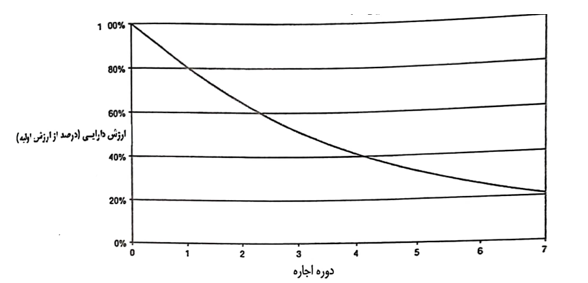

3- بازیافت دارایی (Recovery)

احتمال بازیافت دارایی در صورت نکول تعهدات مشتری و ریسکهای مرتبط با فروش مجدد دارایی را با پارامتر بازیافت ارزیابی میکنند. به بیان دیگر، پارامتر بازیافت نشان میدهد در صورت عدم توان ایفای تعهدات توسط مشتری، شرکت لیزینگ با فروش دارایی مورد اجاره چقدر از مطالبات خود را میتواند بازیافت نماید. نمودار زیر، روند کاهش ارزش دارایی مورد اجاره را در طول دوره اجاره نشان می دهد.

4- ریسک فروشنده (Supplier Risk)

همانگونه که در تعریف ریسک اعتباری هم ذکر شد، میزان پایبندی فروشنده / تامین کننده دارایی مورد اجاره در ایفای تعهدات خود در قبال شرکت لیزینگ، به عنوان مالک دارایی و مستاجر، به عنوان استفاده کننده از منافع دارایی، بطور مستقیم در احتمال نکول مشتری و همچنین ریسک ناشی از فروش مجدد دارایی تاثیر گذار است .

- میزان نوسانات چهار رویداد فوقالذکر در طول دوره اجاره

بدیهی است کلیه مواردی که در بالا به آنها اشاره شد، در طول دوره اجاره که نسبتا دوره بلندمدتی است، ثابت نمیماند. بنابراین ضروری است در محاسبه ریسک اعتباری، نوسانات این عوامل نیز بطور کامل مدنظر قرار گیرد.

مدلهای مختلفی در زمینه اعتبارسنجی مشتریان لیزینگ وجود دارد، مدلهای آماری، سیستمهای خبره و مدلهای ترکیبی، از جمله مدلهایی هستند که در این خصوص بکار میروند. اما آنچه مشخص است اینست که بهترین مدل اعتبارسنجی برای شرکت لیزینگ به کمیت و کیفیت دادههای موجود بستگی دارد. فارغ از اینکه قصد داریم از چه مدلی برای اعتبارسنجی مشتریان لیزینگ استفاده کنیم، شاید بتوان گفت تحلیل شکاف یکی از بهترین ابزارها و از الزامات اساسی سنجش ریسک اعتباری در شرکتهای لیزینگ است. تحلیل شکاف همچنین مهمترین وجه تمایز مدلهای اعتبارسنجی در شرکتهای لیزینگ با بانکها به شمار میرود، چرا که پایه و اساس این تحلیل، بر ارزیابی روند تغییرات قیمت بازار دارایی و ارزش باقیمانده دارایی مورد اجاره بنا نهاده شده است.

تحلیل شکاف

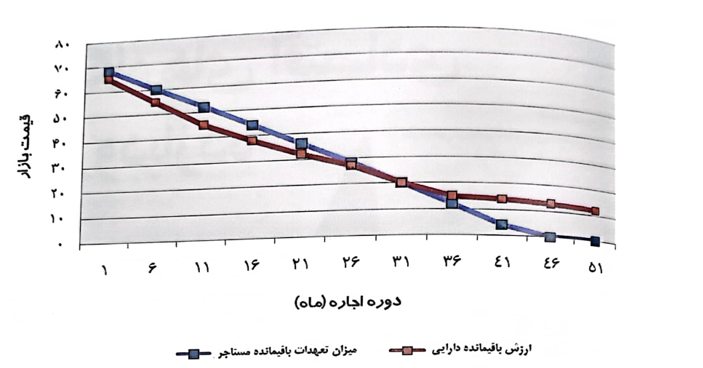

تحلیل شکاف عبارت است از بررسی ارتباط میان روند تغییرات قیمت بازار دارایی و ارزش باقیمانده دارایی مورد اجاره. تحلیل شکاف معمولا بصورت گرافیکی نمایش داده میشود. با ترسیم منحنی استهلاک بازار در مقابل کالای خریداری شده میتوان اختلاف بین قیمت بازار و قیمتی را که ما برای فروش مجدد دارایی در صورت نکول مستاجر پیشبینی کردهایم، به دست آورد. در این صورت میتوان تعیین کرد که اگر شرکت در طی دوره پرداخت اجاره، هر زمان مجبور به فروش دارایی شود، آیا سود میکند یا زیان؟

این روش اگرچه ساده به نظر میرسد اما یک ابزار قدرتمند برای مدیریت ریسک اعتباری در شرکتهای لیزینگ است. سیاستهای اعتباری و ریسکپذیری شرکت میتواند با توجه به این شکافها تعریف شود. به طور مثال اگر این شکاف برای یک مشتری زیاد باشد باید تمهیدی برای کاهش و یا حذف این زیان اندیشید در شکل زیر نمودار گرافیکی تحلیل شکاف آورده شده است.

همانطور که در شکل فوق مشخص است، تا قبل از ماه 36 یک شکاف منفی بین ارزش باقیمانده دارایی و میزان تعهدات باقیمانده مستاجر وجود دارد،یعنی در این دوره، ارزش باقیمانده دارایی از میزان تعهدات باقیمانده مستاجر در قبال شرکت لیزینگ کمتر است. بنابراین، تا قبل از ما 36، در صورتی که مستاجر بنا به هر دلیلی ازا یفای تعهدات خود در قبال شرکت باز بماند، شرکت با ریسک ناشی از تفاوت قیمت دارایی با میزان تعهدات باقیمانده مستاجر مواجه خواهد بود. با توجه به این نمودار، میتوان مجموعه زیانهای احتمالی در طی دوره، بیشترین مقدار زیان و ماههایی را که در حالت زیان قرار داریم، مشخص نمود.

آنچه مشخص است شرکت لیزینگ به دنبال کنترل شکافهای منفی است و در ماههایی که شکاف مثبت است اقدام خاصی انجام نمیدهد. شکافهای منفی را میتوان با افزایش اجارهبها، افزایش مبلغ پیشپرداخت یا کوتاه کردن مدت اجاره از بین برد. همچنین بهره گیری از ساز و کارهایی مانند بیمه اعتباری در کاهش ریسک ناشی از افت قیمت دارایی مؤثر است.

تحلیل شکاف

6- نتیجه گیری

به طور خلاصه باید گفت که مدلهای اعتبارسجی در شرکتهای لیزینگ با مدلهای مربوط به وام دهی در بانکها متفاوت است. ارزیابی و مدیریت ریسک فروشنده کالا و فروش مجدد دارایی بسیار پیچیدهتر از مشخص کردن احتمال نکول مشتری به تنهایی است. اندازه گیری ریسک نکول مشتری در مقابل ریسک فروش مجدد دارایی در بازار ثانویه بسیار کم اهمیتتر و آسانتر است. البته این ریسک در صورت وجود یک فروشنده معتبر و قابل اعتماد کاهش مییابد. تحلیل شکاف نیز به ما کمک میکند این ریسک را به خوبی کنترل و مدیریت کنیم. به طور مثال یک طرح پر خطر را رد کنیم و یا در صورت پذیرش برای مشتری محدودیتهایی قائل شویم. طراحی یک مدل نرم افزاری اعتبارسنجی با در نظر گرفتن ریسکهای خاص مذکور میتواند کمک شایان توجهی به مدیریت ریسک در صنعت لیزینگ کند.

منابع و مأخذ

- Walker, townsend (2006). “Managing Lease Portfolios”. Wiley Finance

2- سازمان بین المللی کار، “لیزینگ برای بنگاههای اقتصادی کوچک و متوسط”. ترجمه شرکت لیزینگ صنعت و معدن، چاپ اول، 1385

3- بدری، احمد. “مدیریت ریسک در صنعت لیزینگ”. مقاله ارائه شده در اولین همایش صنعت لیزینگ، فرصتها و چالشها، 1384

4- گلستانی، مهدی. “مقایسه مدلهای اعتبار سنجی در بانکها و شرکتهای لیزینگ”. مقاله چاپ شده در فصلنامه ره آورد لیزینگ، 1387

5- سودیر آممبال، “آموزش لیزینگ. ترجمه شرکت لیزینگ صنعت و معدن، چاپ اول 1386

امضای توافقنامه اجرای آزمایشی سیستم سنجش اعتبار

توافقنامه اجرای آزمایشی سیستم سنجش اعتبار، میان شرکت مشاوره رتبه بندی اعتباری ایران و شرکت لیزینگ صنعت و معدن امضاء شد. بر اساس این توافقنامه، سیستم سنجش اعتبار به صورت آزمایشی و در سطح محدود، برای دوره کوتاه مدت اجرا میگردد تا پس از آماده سازی زیرساختهای لازم بهره برداری نهایی از سیستم به صورت رسمی آغاز شود. سهولت در اعطای تسهیلات به مشتریان اعتباری لیزینگ و کاهش ریسک معوقات، از مزایای استقرار سیستم سنجش اعتبار است.