رقم بسیار بالا و رو به رشد مطالبات معوق بانکها و مؤسسات مالی و پولی، و چالشهای سنگینی که ادامه این روند ممکن است ایجاد نماید، این پرسش را به ذهن متبادر میکند که، با چه مکانیزمهایی میتوان ریسک ناشی از نکول وامگیرندگان را کنترل نموده و از رشد مطالبات معوق جلوگیری كرد؟ قطعاً آشنایی با مکانیزمهای رایج روز دنیا به منظور کاهش ریسک معوق شدن وامها، میتواند به منزله نخستین گام در راستای استقرار یک سیستم کارآمد مدیریت ریسک محسوب شده و در بلندمدت به کاهش حجم مطالبات معوق کمک شایانی نماید. بیمه اعتباری یكی از مكانیزمهای كاهش ریسك برای بانكها و مؤسسات مالی و اعتباری محسوب میشود، كه میتوان از جنبههای مختلف آن را مورد بررسی دقیق قرار داد.

بیمه اعتباری به وامدهندگان و شركتهایی كه به مشتریان خود وام یا اعتبار میدهند، بابت كسب و كارشان اعتماد به نفس داده و از بیم عدم وصول مطالبات در برابر اشخاصی كه قدرت پرداخت اقساط خود را ندارند، جلوگیری مینماید. بر این اساس، تسهیلات بانكها و مؤسسات مالی و اعتباری و شركتهایی كه كالا و محصولات خود را به صورت اقساطی به فروش میرسانند، در برابر خطر عدم وصول مطالبات، تحت پوشش بیمهای قرار میگیرد.

بیمه اعتباری ابزار قدرتمند كسب و كار

امروزه بسیار شاهد آن هستیم كه اشخاص براى رفع نیازهاى اجتماعى خود كه نیازهاى اقتصادى را نیز همراه خواهد داشت اقدام به معامله با یكدیگر میكنند و آنچه بیش از گذشته به چشم میخورد، قراردادهایی است كه غالباً به شكل قراردادهاى اعتبارى نمایان میگردند و مصرفكنندههایى كه توانایى اقتصادى خریدارى كالاهاى مورد نظر خود را نقدى و یكجا نداشته و براى رفع نیاز خود مبادرت به انعقاد این نوع قراردادها مینمایند. لذا حمایت از حقوق دو طرف قرارداد، ایجاب مینماید كه قوانینى جامع بر این نوع عقود كه حمایت از حقوق مصرفكنندگان و وامدهندگان و یا شركتهایی كه كالا خود را به صورت قسطی به مصرفكننده ارائه میكنند حاكم گردد، كه در این راستا بیمه اعتباری یكی از ابزارهای مناسب بوده و فروش با كمك بیمههای اعتباری یكی از پررونقترین روشهای بازرگانی شناخته شده است، كه از این طریق فروشنده خطر احتمالی معامله را به بیمهگر منتقل مینماید. این روش فروش، بیشتر در كشورهای توسعهیافته و پیشرفته دنیا دیده میشود، چرا كه این كشورها، از ثبات اقتصادی و اجتماعی نسبی برخوردارند.

به لحاظ اهمیت این رشته بیمهای در توسعه اقتصادی كشور، بیمههای اعتباری، خسارتهای مالی بیمهگذاران كه ناشی از عملیات مالی و پولی وامگیرندگان است را تحت پوشش قرار میدهد. تولیدكنندگان و عرضهكنندگان كالاها برای رقابت بیشتر با یكدیگر سعی در تسهیل شرایط فروش محصولات خود دارند تا به این وسیله مشتریان و خریداران بیشتری را جذب كنند، و هر چه بازار جنبه رقابتی بیشتری به خود میگیرد، از سوی فروشندگان تسهیلات بیشتری برای خریداران در نظر گرفته میشود. در این بین بهترین و متداولترین نوع تسهیلات، فروش اقساطی محصولات یا خدمات میباشد. اما مهمترین دغدغه و نگرانی فروشندگان، وصول اقساط در مواعد مقرر از خریداران است. آنها سعی میكنند بدهی مشتریان خود را كه در معرض خطر عدم بازپرداخت قرار میگیرد، با بیمه اعتباری پوشش دهند.

تاریخچه بیمه اعتباری در جهان و ایران

بیمههای اعتباری در اواخر قرن 19 متولد شد، اما عمدتاً در غرب اروپا بود توسعه آن بین جنگ جهانی اول و دوم بوده است. این بیمهنامه برای اولین بارتوسط شركت بیمه اكسس (Exess) درسال 1893 میلادی صادر شد و اولین شركت تخصصی بیمه اعتباری شركت ایندمنتی است كه در سال 1918 تأسیس گردید.

برخی صدور اولین بیمهنامه اعتباری را مربوط به شركت CieAssurance Generle و در 31 اكتبر 1831 میدانند. البته یك ایتالیایی به نام سانگینوتی در سال 1839 با چاپ مقالهای با عنوان «تلاش تئوری جدید برای تحقق سیستم بیمه اعتباری مربوط به خسارت ورشكستگی» اولین نظریهپرداز بیمههای اعتباری بود.

تاریخچه بیمههای اعتباری در ایران به تأسیس صندوق ضمانت صادرات ایران باز میگردد، زیرا صندوق ضمانت صادرات اولین مؤسسهای است كه در زمینه بیمه اعتبار صادرات كالا در ایران شروع به فعالیت كرد.

تفكر تأسیس صندوق به نیمه دوم دهه 1340 بر میگردد. مقدمات تأسیس صندوق با كمك كارشناسان خارجی در سال 1350 فراهم شد و در مرداد 1352 قانون تأسیس صندوق كه مشتمل بر ده ماده بود از تصویب مجلس وقت گذشت و صندوقها با اهداف توسعه صادرات و حفظ حقوق صادركنندگان ایرانی تشكیل شد.

انواع بیمه اعتباری

بیمههای اعتباری را كه جزو بیمههای اموال و زیانهای پولی است، میتوان به دو بخش داخلی و خارجی تقسیم نمود. در بخش خارجی، فروشندگان كالا و خدمات از یك نوع پوشش بیمهای به نام بیمهنامه اعتباری صادراتی برخوردار شده و زیانهایی مانند ریسكهای سیاسی، تغییر قوانین و مقررات دولتها و … را تحت پوشش قرار میدهند. اما در بخش داخلی، بیمه تسهیلات اعطایی و بیمه فروشهای اعتباری، از جمله مهمترین بیمهنامههای اعتباری هستند و منظور از اعتبار داخلی، ظرفیت بدهی یك مشتری است كه از طرف بنگاههای اقتصادی، در قبال ارائه كالا و خدمات، یا بانكها و مؤسسات مالی و اعتباری كه مجوز بانك مركزی را دارند و به صورت تسهیلات مالی در اختیار مشتریان قرار گرفته و مطالبات ناشی از این فعالیتها در معرض ریسك عدم بازپرداخت قرار میگیرند.

تفاوتها و شباهتهای بیمه اعتباری با سایر بیمهها

نوعی از این بیمه با بیمه عمر مانده بدهكار شباهت دارد. با این تفاوت كه در بیمه عمر مانده بدهكار شخص وامگیرنده بدهی اقساط خود را بیمه مینماید تا در صورت فوت شركت بیمه بدهكاری وی را بعهده بگیرد اما در این نوع بیمهها وامدهنده بعنوان بیمهگذار خریدار پوشش بیمهای میباشد و بیمه ضامن طلب او خواهد گردید.

مصوبات و آییننامه ها

شركتهای بیمه به موجب آییننامه قرارداد گروهی بیمه اعتباری داخلی (آییننامه شماره 51) مصوب شورای عالی بیمه در ارائه بیمهنامههای اعتباری محدودیتهایی داشته و ملزم به رعایت موارد ذیل میباشند:

- آییننامه مقرر میدارد كه منظور از «اعتبار» ظرفیت بدهی یك مشتری است كه بنگاههای اقتصادی در قبال ارائه كالا و خدمات بانكها، مؤسسات مالی و اعتباری مجاز كه تسهیلات مالی در اختیار مشتریان قرار میدهند، مطالبات ناشی از این فعالیتها باید در معرض ریسك عدم بازپرداخت قرار داشته باشند.

- شركتهای بیمه موظفاند كه قراردادهای بیمه اعتبار را به صورت گروهی منعقد كنند.

- در آییننامه از شركتهای بیمه خواسته شده است كه در قراردادهای بیمه اعتباری، بیمهگذار را مكلف كنند كه سابقه و وضعیت مالی اعتبارگیرنده را ارزیابی و از توانایی مالی و حسن سابقه وی در بازپرداخت اعتبار اعطایی اطمینان پیدا كند.

- بنگاهها و مؤسسات اعتباردهنده برای دریافت پوشش بیمه اعتبار داخلی در مورد فروش اقساطی یا اجاره به شرط تملیك باید حداقل 20درصد ارزش موضوع مورد معامله را به صورت نقدی از اعتبارگیرنده دریافت كرده باشند.

- شركت بیمه پس از قبول یا پرداخت خسارت میتواند جهت بازیافت خسارت پرداخت شده به اعتبارگیرنده یا ضامن وی مراجعه نماید. بیمهگذار موظف است تمام تضمینهای اخذ شده و یا وثایق مربوط را در اختیار شركت بیمه قرار دهد و حقوق خود نسبت به استفاده از آنها را به شركت بیمه منتقل نماید. شركت بیمه موظف است پس از تأمین مطالبات خود مابهالتفاوت را به بیمه گذار مسترد كند.

خطرهای تحت پوشش بیمه اعتباری عبارتند از:

– ریسک های خریدار

– ورشکستگی و ناتوانی مالی

– عدم قبول کالا

– ریسکهای سیاسی / کشوری

– بلوکه کردن و تاخیر در انتقال ارز

– جنگ و ناآرامی داخلی

– تحریم واردات

– لغو پروانههای واردات

– خسارتهای ایجاد شده ماورای کنترل صادرکننده و خریدار

مكانیزم بیمه اعتباری

ساز و كار بیمهای در كشورهای در حال توسعه، با كشورهای پیشرفته متفاوت است. بدین صورت كه بیمهگران در كشورهای در حال توسعه، به هنگام ارائه پوششهای اعتباری احتیاط بیشتری اعمال مینمایند. در صورتی كه بیمهگران كشورهای پیشرفته و توسعهیافته، اینگونه بیمهها را به سادگی ارائه و صادر مینمایند. در كشورهای در حال توسعه نظام اقتصادی در انحصار دولت قرار دارد دولت در جریان مبادلات بازرگانی نیاز به تضمین دارد كه عموماً با تشكیل صندوقهای ضمانت این امر، محقق میشود. در بعضی كشورها از خدمات بیمههای بازرگانی و صندوقهای حمایتی به طور توام استفاده میشود. ایجاد اطمینان و تضمین از طریق این صندوقها در برابر وقوع خطرهایی است كه بعد از اعطای اعتبار و برای تشویق در امر صادرات كالا یا خدمات صورت میگیرد.

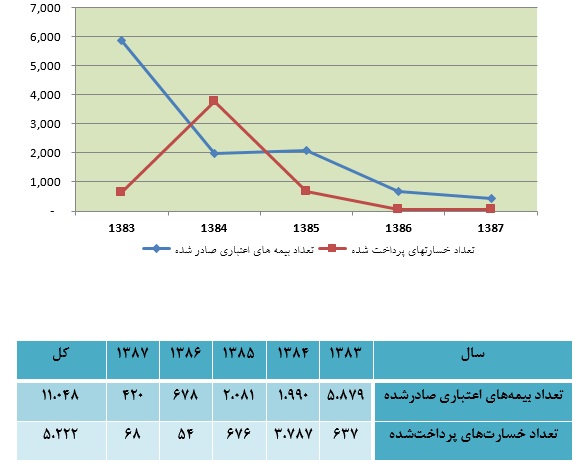

اولین بار شركت بیمه ایران این بیمهنامه را در سال 1348 صادر كرد ولی به جز چند سال اخیر جایگاه قابل توجهی در میان سایر رشتههای بیمهای نیافت. بیمههای اعتباری تا پایان سال 1383 از رشد خوبی برخوردار بوده و هر ساله پرتفوی آن افزایش پیدا كرده است، اما متأسفانه از سال 1384 تاكنون روند نزولی داشته و از رشد منفی برخوردار گشته است، همانطور كه در نمودار زیر – مربوط به بیمه مركزی ایران – مشاهده میشود، در سال 1387 سهم بازار بیمه اعتباری 03/0 بوده است و تعداد خسارتهای پرداخت شده به تعداد بیمههای اعتباری صادره 16.1درصد میباشد.

سهم بازار بیمه تفكیك رشتههای بیمه در سال 1388 (%)

با توجه به نمودار در مییابیم كه بیمه اعتباری درصد ناچیزی از بازار بیمه را به خود اختصاص داده و چنانچه شركت بیمه تمامی اصول و قوانین بیمهای را رعایت كرده و به تعهدات خود پایبند باشد، مطالبات معوق به حداقل میزان خود میرسد، زیرا عدم توجه مناسب به بیمه اعتباری در ایران، از دیگر دلایل ایجاد مطالبات معوق است، این در حالی است که در تمام دنیا، بانکها بخشی از ریسک یک پروژه بزرگ را به شرکتهای بیمه منتقل میکنند و آن بیمه نیز ریسک پذیرششده را در بازار بیمه توزیع میکند.

وضعیت روند بیمه اعتباری از سال 1383 الی1387

روند رو به كاهش بیمه اعتباری به دلیل بالا رفتن ضریب عدم وصول مطالبات و عدم وجود ابزارهای مناسب وصول مطالبات (اعتبارسنجی صحیح) بوده است و چنانچه از ابزارهای مناسبی استفاده شود این رشته از بیمه دارای پتانسیل مناسب جهت رشد میباشد.

منابع:

- وب سایت بیمه مركزی- centinsur.ir

- وب سایت بیمه ایران – iraninsurance.ir

- “Karin price mucller”, protect your business with credit insurance, www.entrepreneur .com

- “World Leading Credit Insurance”,www.eulerhermes.co.uk