بیان مسأله:

از نظر اقتصادی، ریسک، احتمال یا امکان ضرر در تجارت است. آنچه که دارای اهمیت است، تعیین حساسیت پرتفوی شرکتها نسبت به انواع مشخصی از ریسکها است. بهعنوان مثال، تعیین ریسکهایی که میتواند خسارات و زیانهای زیادی ببار آورد و اقدامات پیشگیرانه برای کاهش چنین ریسکهایی.

ضرورت تحقیقات و انتشارات اخیر:

در رابطه با ریسکهای اعتباری مربوط به معاملات لیزینگ، تحقیقات زیادی، توسط محققان داخلی و خارجی انجام شده است که در این خصوص میتوان به نوشتههای ساولاك، زاروبا، موروز، بلنک، لایشچنکو، بارانوفسکی اشاره کرد. همچنین در خصوص مدیریت ریسک و روشهای مورد نیاز شرکتهای لیزینگ به منظور کاهش معوقات و مشکلات مدیریتی این بخش نیز، دیدگاههای متفاوتی ارائه گردیده است.

هدف اصلی تحقیق:

هدف اصلی تحقیق، تحلیل فاکتورهای ریسک در زمان عقد قراردادهای لیزینگ و ارتباطات اجاره و همچنین یافتن روشهایی برای کاهش ضرر و زیان و تأثیر ریسکهایی است که عملکرد شرکتهای لیزینگ را تهدید میکند.

موضوع اصلی:

زندگی روزمره ما با عدم قطعیتهای زیادی عجین شده است: عدم ثبات اقتصادی، اوضاع سیاسی، الگوهای پیشبینی نشده رفتاری، تغییرات پیشبینی نشده قانونی، پیشرفتهای تکنولوژیکی، عدم قطعیت نیازهای مشتریان بالقوه، شرایط آب و هوایی و همچنین اطلاعات نادرست.

عدم قطعیت همیشه در پیشبینی زمان آینده وجود دارد. اگر چنین عدم قطعیتهایی بر روی تصمیمات تأثیر داشته باشد، ریسک نامیده میشود. شیوه رایج برای ایجاد سیستمهای مدیریت ریسک براساس ویژگیهای ذاتی شاخصها و آگاهی از موارد ذیل است:

- همیشه ریسك در زمانی كه نتایج تصمیمات گرفته شده در آینده تعیین شود، وجود دارد.

- ریسكگریزی بطور كامل غیر ممكن است، زیرا رخدادهای آتی قطعیت نداشته و فقط قابل پیشبینی است.

- كلیه تصمیمات بطور ذاتی، خطر از دست دادن فرصتها را با خود دارند.

تنها چیزی كه با قطعیت میتوان گفت، این است كه حذف ریسك بطور كامل غیر ممكن است، اما با استفاده از ابزارها و اقدامات پیشگیرانه میتوان تأثیر آن را بر روی مسائل تا حد قابل قبولی كاهش داد (شكل 1، ساختار پیشنهادی برای به حداقل رساندن ریسك عملیاتی در شركتهای لیزینگ است.).

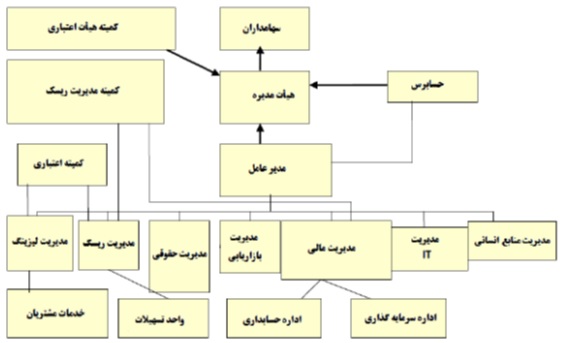

شكل 1- نمونه ساختار سازمانی یك شركت لیزینگ

ساختار سازمانی كارآمد شركتهای لیزینگ باید بر اساس اصول ذیل تعریف شود:

- استقلال: عوامل درگیر در فرآیندهای وام باید تحت نظر مدیران مربوطه و از نظر رویهای در خصوص مسائلی مانند سنجش اعتبار، مبلغ ضمانت، ضوابط حقوقی، مدیریت ریسك و كنترل آن مستقل باشند.

- رسمیت: رویههای ارتباطی بین خدمات باید تدوین و مشخص گردند و سیستم تعامل و گزارشات مدیریتی مناسبی ایجاد شود.

- آكادمیك بودن: هر راه حل در مورد ریسكهای بالقوه باید توسط كمیتههای اعتباری جمعآوری شده باشد (كمیتههای اعتباری برای توافقات مشكلساز و غیره). كمیتههای تشكیل شده باید متشكل از نمایندگان همه دستاندركاران و سیاستگذاران به منظور ایجاد تعادل بین منافع باشند.

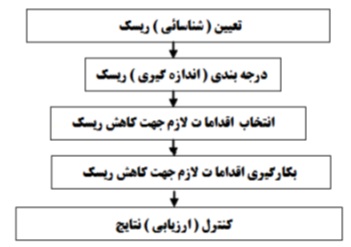

- حد اعتبار: بر اساس حجم تسهیلات قرارداد لیزینگ، تصمیمگیری در سطوح مختلفی انجام میگیرد. عملیات منطبق بر این اصول سبب كاهش عمده ریسكهای غیر مالی در شركتهای لیزینگ میشود. مدیریت ریسك (بدون توجه به سطوح آن) در مراحل مختلف، به ترتیب ذیل انجام میگیرد (شكل 2)

شكل 2- عوامل اصلی مدیریت ریسك شركت لیزینگ

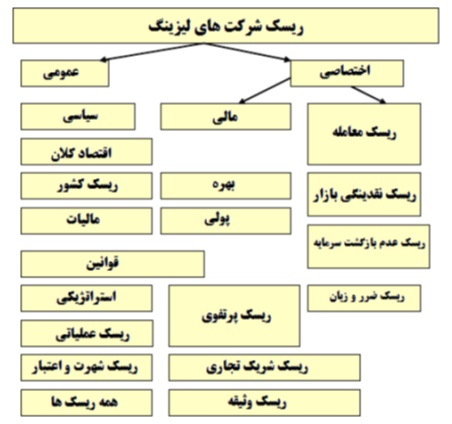

بطور كلی ریسكهایی كه تمام شركتهای لیزینگ با آن مواجه هستند را میتوان به دو دسته تقسیم نمود:

- ریسك عمومی: ریسكهایی است كه كلیه شركتهای فعال با آن مواجه هستند.

- ریسک اختصاصی: ریسک هایی است که مختص فعالیتهای لیزینگ است (شكل 3).

در هرگروه، ریسکها بطور بالقوه، مربوط به نقاط ضعفی هستند که سفتهبازان و کلاهبرداران و دیگر مؤسساتی که هدف اصلی آنها اختلاس اموال و داراییهای مالی دیگران است، از آنها بهره میگیرند.

عمده ریسکهایی که در انتظار شرکتهای لیزینگ در زمان عقد قراردادها است، عبارتند از:

- ارائه تعمدی اسناد نادرست در شرکتهای لیزینگ برای دستیابی به جواب مثبت تأمین مالی.

- پنهانکاری و نادیدهگرفتن عقاید کارکنان ارشد یا مدیران بخش حسابداری و همچنین ارائه اطلاعات نادرست درباره مالکان و مؤسسان شرکتها.

- تبانیهای احتمالی مدیران تسهیلاتگیرنده.

- تناقض بین مدارك اظهارشده و مستندات واقعی ارائه شده.

- متقاضیان تسهیلات داراییهای اجارهای بدون برنامه ریزی برای پرداخت اجاره.

- همدستی تأمینکنندگان دارایی سرمایهای برای بالابردن ارزش داراییها و در نتیجه دریافت تسهیلات بیشتر.

- روشی کاملاً جدید برای کلاهبرداری از شرکتهای لیزینگ – کسب اعتبار کاذب یا اصل اسب تروژان : در این روش شرکتها و کارخانههایی که اظهارنامههای مالی و روشهای کنترلی مطابق با شرکتهای لیزینگ دارند، قرارداد لیزینگ برای تأمین مالی خرید دارایی و الزام به پرداخت اجارهبهای بموقع خود براساس برنامه زمانبندی شده امضاء میکنند که سابقه اعتباری مثبتی را ایجاد میکند. این شرکتها بعد از گذشت 6 تا 9 ماه، با استناد به این همکاری مثبت درخواست افزایش حد اعتبار را از موجر مینمایند. مثلاً خرید 5 خودرو جدید.

- تخطی از دستور عملکرد دارایی: مثل کارکرد بیش از حد ظرفیت مجاز، تغییرات در ساختار و استفاده آن جهت حمل و نقل، مثل تاکسی، ون، کامیون و غیره.

- سرقتهای ساختگی مثل دزدی، سرقت یا حمله ( بیشتر در مورد خودروها).

باید متذکر شد که شرکتهای لیزینگ، واسطه تأمین مالی هستند و درگیر همه ریسکهایی که بطور ذاتی در شرکتهای لیزینگ وجود دارند، میشوند. مانند همه ریسکهای بانکی البته به غیر از ریسک تجاری.

شرکتهای لیزینگ برخلاف بانکها، خدمات جامع و کاملی ارائه میکنند که شامل تأمین مالی بهعلاوه خدمات حمایتی (خدمات جاری، خدمات حمایتی مربوط به عملکرد لیزینگ، بازاریابی مجدد) است. لیزینگ عملیاتی معمولاً مستلزم برگرداندن مورد اجاره به موجر و سپس فروش یا انتقال آن به مشتری دیگر است. بنابراین، برخلاف بانکها که حذف وثیقه در شرایط فورسماژور صورت میگیرد، در یک شرکت لیزینگ، پروسه بازگرداندن، بازاریابی مورد اجاره شده، قسمتی از فعالیتهای عملیاتی معمول آنهاست. اگر شرکت لیزینگ بخوبی در نقدینگی نوع خاصی از تجهیزات تبحرداشته باشد، میتواند شرایط رقابتی بهتری به مشتریان ارائه دهد.

برای ارزیابی نقدینگی دارایی اجاره شده، در طول و بعد از قرارداد، شرکت لیزینگ از دو راه میتواند استفاده کند: ارزیابی که خود شرکت لیزینگ از طریق کارشناسی یا روشهای پیشبینی آماری انجام میدهد، و یا اینکه از شرکتهایی که در ارائه چنین خدماتی متخصص هستند، کمک بگیرد. در مورد اول، لازم است که جمع آوری و تجزیه و تحلیل اطلاعات بر روی انواع خاصی از تجهیزات انجام گیرد. چنین پایگاه داده ساخته شده، بر پایه تجربیات خود شرکت وسیلهای لازم برای به حداقل رساندن ریسک با ساختار مناسب پرداختهای اجاره و ایجاد ذخیره برای قراردادهای خاص است.

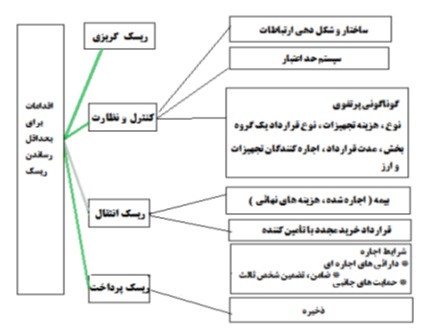

شکل 4، به طور خلاصه مواردی را که یک شرکت لیزینگ میتواند برای کاهش ریسک بکار گیرد، نشان میدهد. چهار روش اصلی برای کار با ریسک وجود دارد که عبارتنداز: اجتناب، کنترل و نظارت، انتقال ریسک و ریسک پرداخت.

شكل 3- ریسكهای اصلی شركتهای لیزینگ

هر شركت لیزینگ برای خودش درجهای از ریسك را متصور میشود، اگر قرارداد اجاره بالقوه، معیارهای داخلی را نداشته باشد، رد كردن آن بهترین روش برای به حداقل رساندن ریسك است. معمولاً شركتهای لیزینگ سیستمهای ارزیابی خودشان را برای تعیین ریسك قراردادهای اساسی دارند. شركتها معمولاً از تقسیم نسبت عملیاتی به میزان درآمد و همچنین پرداخت ماهیانه اجاره و متوسط دوره سررسید وامهای موجود استفاده میكنند، كه چنانچه عدد محاسبه شده در محدوده 5-3 قرار داشته باشد، مورد پذیرش قرار میگیرد. برای كنترل و نظارت ابزارهایی وجود دارد كه در سطح خرد و كلان بهكار گرفته میشوند. انتقال ریسك مستلزم هزینههای احتمالی قرارداد برای شخص ثالث است: فروشندگان، شركتهای بیمه یا ضامنین مستقل و ریسك پرداخت، تصمیمی آگاهانه برای پوشش ریسكهای مورد انتظار با قیمت است. شركتهای لیزینگ آگاهانه ریسكهای تعریف شده/ پیشبینی شده را تعهد نموده و آن را با سود برگشتی پوشش میدهند. این عمل با استفاده از ایجاد ذخیره برای ضررهای احتمالی صورت میگیرد.

متأسفانه، همه مشتریان خوش حساب نیستند و تأخیر در برخی از پرداختها وجود دارد و البته در برخی موارد هم، مشتریان به دلایل خاصی اصلاً قادر به پرداخت نیستند. بنابراین لازم است که پرتفوی شرکت لیزینگ از نقطهنظر سلامت بازپرداخت اقساط به همان دقتی که در زمان گزارش هزینههای متعلقه بدهیهای غیر قابل وصول و بدهیهای مشکوكالوصول صورت میگیرد، ارزیابی گردد. در اینصورت، میزان کاهشیافته پرداختهای اجاره مورد انتظار مربوط به هزینههای همان دوره را میتوان در درآمد واقعی اظهارنامه سود و زیان دید که ضررهای احتمالی نیز در آن اعمال شده است .اگر چنین دیدگاهی برای بدهیهای مشکوكالوصول در اظهارنامههای مالی وجود نداشته باشد، سود گزارش شده دوره مخدوش و غیر واقعی است، علاوه بر اینکه، در زمان محاسبه هر قرارداد لیزینگ، احتساب هزینههای بدهیهای مشکوكالوصول (که براساس نوع مشتری و تجهیزات متفاوت است) در یک حاشیه سلامت سود مناسب شرکت لیزینگ قر ار میگیرد، بطوریکه از یک طرف شامل ریسکهای مربوط به عدم پرداخت و همچنین حفظ بازگشت سرمایه است و از طرف دیگر هزینههای ذخیره برای بدهیهای غیر قابل وصول به منظور ارزیابی نقدینگی واقعی مشتریان است (دریافت کمتر برای بدهیهای مشکوكالوصول). چندین روش، برای ارزیابی میزان مجاز بدهیهای مشکوكالوصول وجود دارد. در استاندارد حسابداری شماره 10 ” مطالبات “، دو روش برای ارزیابی مطالبات جاری دقیقاً شرح داده شده است:

- میزان قطعی بدهیهای مشکوكالوصول

- استفاده از ضریب عدم قطعیت

هر دو نوع روش از تجربیات قبلی (تجربیات شخصی شرکتهای لیزینگ) بهمنظور دریافت پرداختها از گروههای خاص مالیاتپرداز، استفاده میکنند. این ذخیره، بر اساس مقدار کل بدهی مشتری که احتمال داده میشود دریافت نگردد، محاسبه میگردد. بطور مثال، جدول 1 روشهای ممکن محاسبه میزان مجاز بدهیهای مشکوكالوصول را بر اساس بررسی قدرت پرداخت بدهی هر بدهكار نشان میدهد.

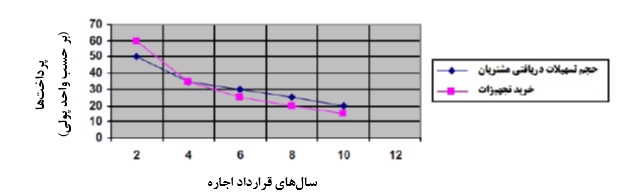

شكل 5، بطور شماتیك تغییرات ارزش دارایی اجارهای و دیون مشتریان را در طول زمان قرارداد اجاره نشان میدهد. در شروع اجاره (سال قراردادی صفر)، بدهی مشتری معمولاً كمتر از قیمت بازار است. بر اساس ریسك قدرت پرداخت، بدهی مشتری بطور عمدهای كاهش مییابد كه بدلیل بالا بودن میزان وثیقه اجاره است. اما در طول زمان این نسبت تغییر میكند. همانطور كه در شكل 5 نشان داده شده است، از سال چهارم، تصویر بطور عمدهای تغییر كرده است. بدهیهای مشتری بیشتر از قیمت بازار دارایی اجاره داده شده است. به این معنا كه قرارداد 100% قطعیت خود را از دست داده است و شركت لیزینگ در معرض بیشترین ریسك قرار دارد. اما این ریسك با مقداركل دیون مشتری كه قابل دریافت نیست محاسبه نمیشود و فقط تفاوت بین قیمت بازار دارایی اجاره شده و دیون مشتری در همان لحظه اجاره تعیین میگردد.

شكل 4- روشهای به حداقل رسانده ریسك در حسابداری

جدول 1- محاسبه میزان مجاز بدهیهای مشكوك الوصول

این روش ارزیابی ارزش ذخیره تنها در صورت داشتن آگاهی كامل شركتهای لیزینگ و تجهیزات بازار اجارهای و امكان پیشبینی درست تغییرات نقدینگی اجاره ای در طول قرارداد، قابل استفاده است.

شكل 5- هزینه داراییهای اجاره شده و بدهیهای مشتریان

در این حالت میتوان از فرمول زیر برای محاسبه ارزش ذخیره استفاده كرد:

كه در آن:

- OZ، ضرر احتمالی (بر حسب واحد پولی)

- PD، احتمال نكول

- CE، میزان بدهی (بر حسب واحد پولی)

- LGD، درصد ضرر ناشی از نكول (نسبت قیمت بازار به دارایی اجارهای و دیون مشتری).

بنابراین، ما قادر به کاهش ذخیره برای ضررهای احتمالی هستیم، که هر دو کاهش حاشیه سود شرکتهای لیزینگ، باعث کاهش سود شرکت نمیشود. در این شرایط، شرکت لیزینگ میتواند شرایط رقابتیتری را بدون افزایش ریسک ارائه کند.

نتیجه:

به طور کلی ایجاد سیستم مدیریت ریسک کارآمد در یک شرکت لیزینگ کار دشوار و پیچیدهای است که بستگی به عوامل داخلی و خارجی دارد. امروزه بیشترین بخش پرتفوی شرکتهای لیزینگ خودرو و کامیون هستند. البته تعجبی ندارد چرا که این نوع دارایی هم نقدینگی بالایی دارد و هم از بازار ثانویه برخودار است. بنابراین ریسکهای چنین داراییهایی حداقل است. اما، از یک طرف رقابت فزاینده بین شرکتهای لیزینگ ریسک بیشتری برای تولید محصولات جدید در بر دارد و از طرف دیگر شرکتها مجبور به جذب مشتریانی هستند که علاقه کمتری در این زمینه از خود نشان میدهند. در عین حال در این شرایط قیمتهای معقولی نیز باید ارائه گردد. بنابراین، در چنین وضعیتی حضور سیستمهای مدیریت ریسک قوی در شرکتها برای موفقیت شرکتهای لیزینگ و سودآوری آنها حیاتی است.

منابع:

- Blank I. A. Investment Management / I. A. Blank. —K.: MP„Ytem, LTD٢ United Trade Limited London,١٩٩٥. — ٤٤٨ s.

- Blank I. A. Strategy and tactics of management of finance / I. A. Blank. — K.: MP YTEM,Ltd” JV ADEF-Ukraine, ١٩٩٦. — ٥٣٤ s.

- Zaruba A. D. Fundamentals of financial analysis and management: a manual / A. D. Zaruba. Kyiv: Ukrainian-Finnish Institute of Management and Business, ١٩٩٥. — ١١٠ s.

- Lyashchenko V. Banks in the development lyzynhovoho Enterprises / V. Lyashchenko // Law and Business. — ١٩٩٨. — № ٣٧, ٣٦.

- Liashenko V.,Baranovsky A., Tolmacheva A. Guidelines for the development of leasing as a financial support from the forms of small business. — Donetsk: TSЭP Academy of Sciences of Ukraine, ١٩٩٣.

- Savluk M. Money and credit: a textbook / M. Savluk. — K.: MBK — ٤ type. Refining. And add. — ٢٠٠٦. — ٧٤٤ s.

- Claus A. M., Savluk M. I., Puhovkina M. F. et al. Banking: Handbook /Edited by Dr. economy., prof. Claus A. M. — K.: MBK,٢٠٠٠. — ٣٨٤ p.